Strategi Trading Persilangan Dua Moving Average

Ikhtisar

Strategi ini menghasilkan sinyal beli dan jual berdasarkan golden cross dan death cross dari moving average. Secara spesifik, strategi ini menggunakan Exponential Moving Average (EMA) 5 hari dan Double Exponential Moving Average (DEMA) 34 hari secara bersamaan. Ketika EMA 5 hari jangka pendek menembus naik DEMA 34 hari jangka panjang dari bawah, maka dihasilkan sinyal beli; ketika EMA 5 hari jangka pendek menembus turun DEMA 34 hari jangka panjang dari atas, maka dihasilkan sinyal jual.

Prinsip Strategi

- Hitung EMA 5 hari dan DEMA 34 hari

- Ketika EMA 5 hari jangka pendek menembus naik DEMA 34 hari jangka panjang dari bawah, maka dihasilkan sinyal beli

- Ketika EMA 5 hari jangka pendek menembus turun DEMA 34 hari jangka panjang dari atas, maka dihasilkan sinyal jual

- Dapat memilih untuk hanya bertransaksi dalam sesi waktu tertentu

- Dapat memilih apakah akan menggunakan trailing stop loss

Strategi ini menggabungkan dua faktor yaitu trend following dan moving average crossover, sehingga memiliki efek yang stabil. Moving average sebagai indikator trend following mampu mengidentifikasi tren pasar secara efektif; kombinasi EMA dan DEMA mampu menghaluskan data harga untuk menghasilkan sinyal perdagangan; crossover antara moving average jangka pendek dan jangka panjang dapat memberikan sinyal perdagangan lebih awal ketika terjadi perubahan tren besar.

Analisis Keunggulan

- Konsep strategi sederhana dan jelas, mudah dipahami dan diimplementasikan

- Penggunaan kombinasi moving average, mempertimbangkan penilaian tren maupun penghalusan data harga

- Crossover moving average jangka pendek dan jangka panjang dapat memberikan sinyal perdagangan lebih awal pada titik balik pasar yang besar

- Dapat dioptimalkan dengan menyesuaikan panjang moving average agar sesuai dengan instrumen dan periode yang berbeda

- Mengintegrasikan dua faktor dapat meningkatkan stabilitas strategi

Analisis Risiko

- Dalam kondisi pasar yang berfluktuasi (sideways), dapat muncul banyak sinyal palsu

- Panjang moving average yang tidak tepat dapat menyebabkan keterlambatan sinyal

- Pengaturan waktu perdagangan dan stop loss yang tidak tepat dapat mempengaruhi profitabilitas strategi

Risiko-risiko ini dapat dikurangi dengan menyesuaikan panjang moving average, mengoptimalkan waktu perdagangan, dan menetapkan stop loss yang wajar.

Arah Optimasi

- Menyesuaikan parameter panjang moving average agar sesuai dengan instrumen dan periode perdagangan yang berbeda

- Mengoptimalkan parameter waktu perdagangan, hanya bertransaksi pada sesi yang paling aktif

- Membandingkan kelebihan dan kekurangan antara fixed stop loss dan trailing stop loss

- Menguji pengaruh metode pengambilan harga yang berbeda terhadap strategi

Kesimpulan

Strategi ini menghasilkan sinyal perdagangan melalui crossover dua moving average, sekaligus menggabungkan trend following dan penghalusan data. Ini adalah strategi trend following yang sederhana dan praktis. Melalui penyesuaian parameter dan optimasi aturan, strategi ini dapat beradaptasi dengan berbagai instrumen dan periode perdagangan, memberikan sinyal perdagangan lebih awal ketika terjadi perubahan tren besar, serta menghindari sinyal palsu. Layak untuk direkomendasikan dan diterapkan.

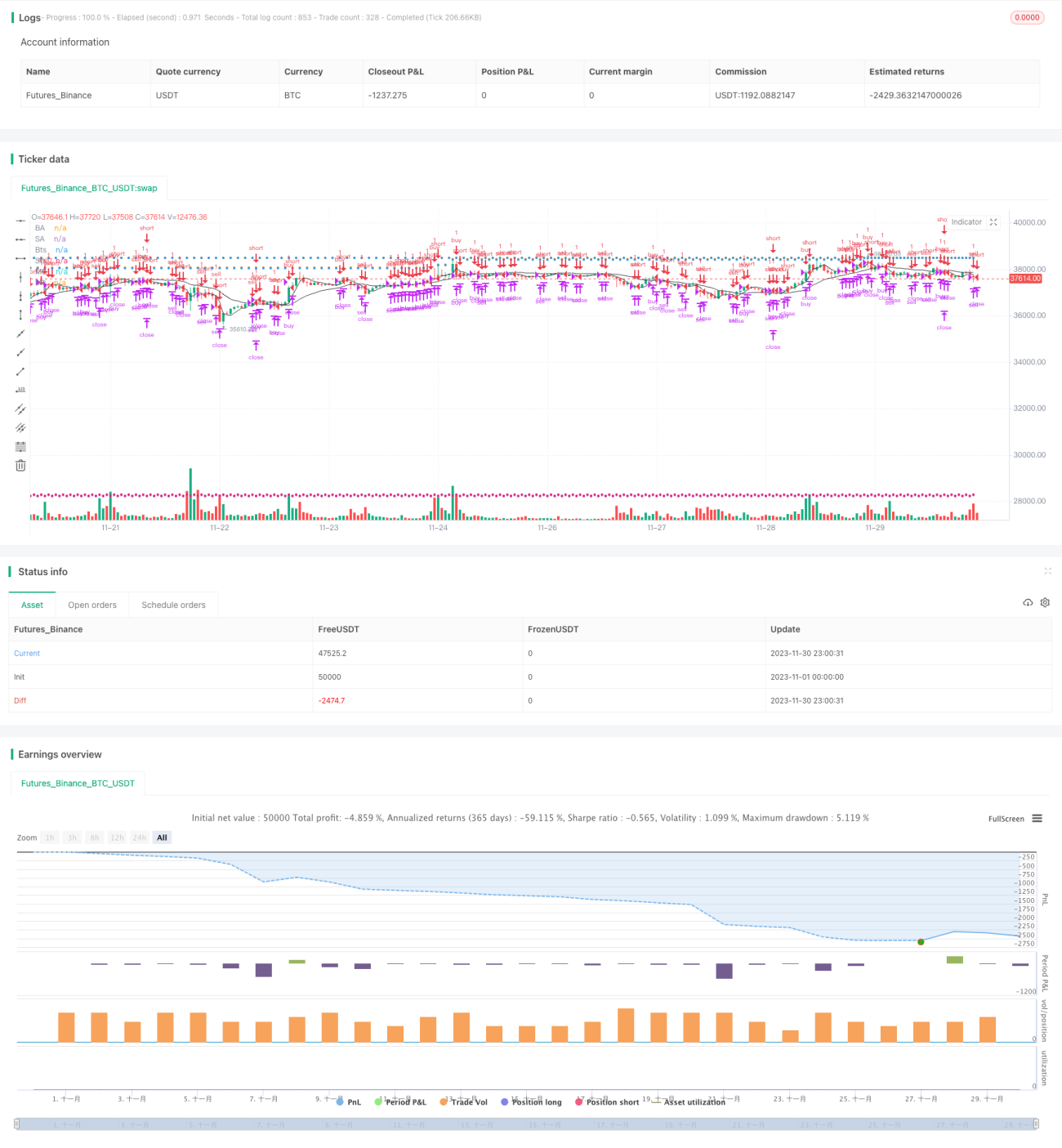

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1