Strategi trading jangka pendek harga perak berdasarkan indikator SMA dan RSI

Ikhtisar

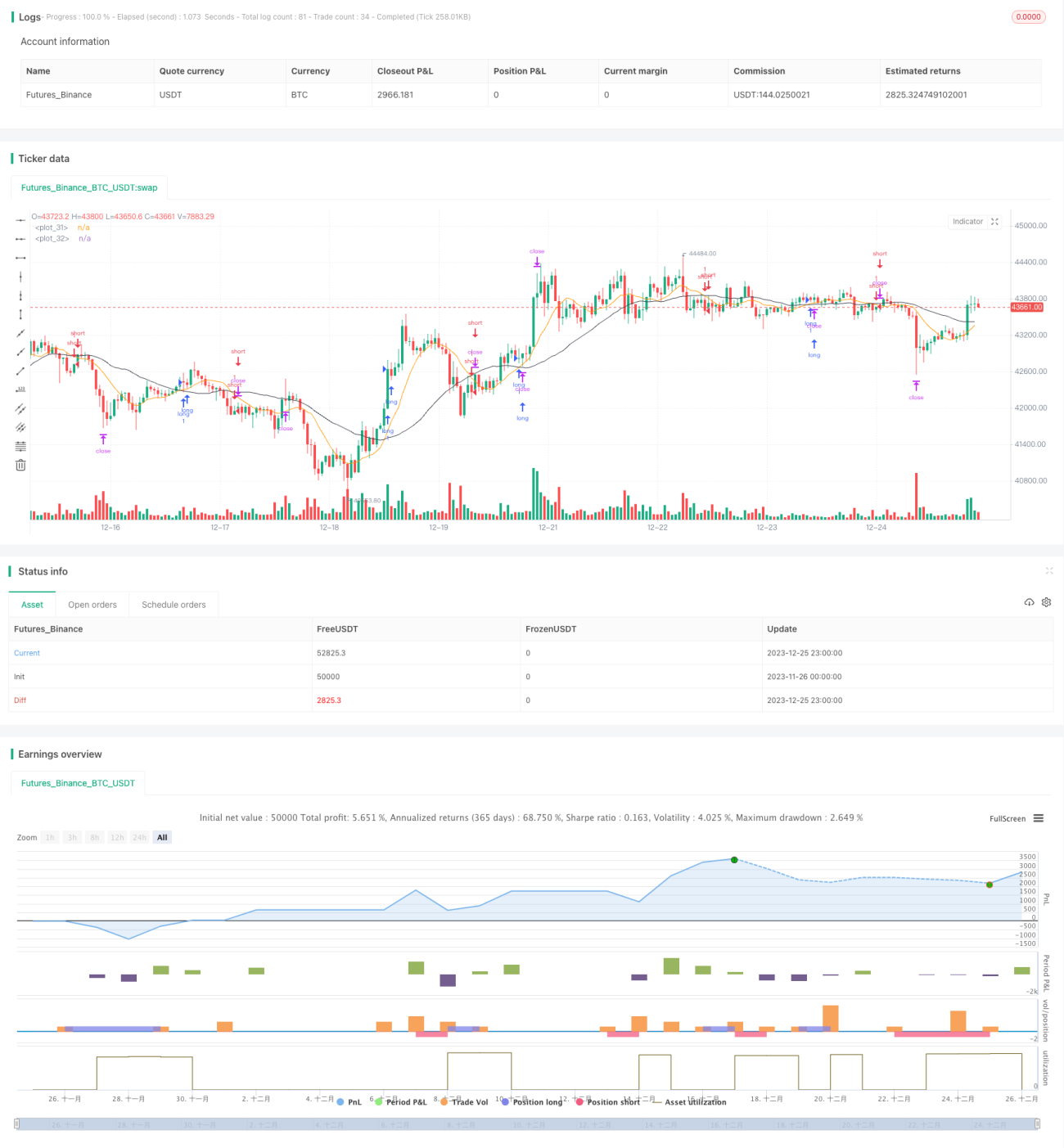

Strategi ini didasarkan pada indikator Simple Moving Average (SMA) 10 hari, SMA 30 hari, dan Relative Strength Index (RSI), dikombinasikan dengan indikator Average True Range (ATR) untuk menetapkan level stop loss dan take profit, guna melakukan trading jangka pendek pada harga perak. Strategi ini dioperasikan pada timeframe 1 jam.

Prinsip Strategi

Ketika SMA 10 hari menembus SMA 30 hari dari bawah ke atas, ini mengindikasikan terbentuknya tren kenaikan harga jangka pendek, dan posisi beli (bullish) diambil saat RSI berada di atas 50. Ketika SMA 10 hari menembus SMA 30 hari dari atas ke bawah, ini mengindikasikan terbentuknya tren penurunan harga jangka pendek, dan posisi jual (bearish) diambil saat RSI berada di bawah 50.

Level stop loss ditetapkan pada titik terendah terbaru dikurangi 3 kali ATR. Level take profit ditetapkan pada titik tertinggi terbaru ditambah 3 kali ATR. Dengan cara ini, karakteristik indikator ATR dimanfaatkan sehingga ketika volatilitas pasar meningkat, jarak stop loss menjadi lebih lebar, dan ketika volatilitas menurun, jarak stop loss menjadi lebih sempit, sehingga kontrol risiko dapat dilakukan.

Analisis Keunggulan Strategi

Strategi ini menggabungkan berbagai indikator untuk menilai tren jangka pendek serta arus masuk dan keluar dana, sehingga dapat menyaring sinyal palsu secara efektif. Selain itu, mekanisme stop loss berbasis ATR memungkinkan level stop loss menyesuaikan secara dinamis, sehingga risiko dapat dikendalikan.

Dibandingkan dengan strategi trading jangka panjang, trading jangka pendek memiliki keunggulan seperti perputaran modal yang cepat dan frekuensi pembukaan posisi yang tinggi. Strategi ini menggunakan sistem moving average 1 jam untuk menilai perubahan tren jangka pendek, dipadukan dengan indikator RSI untuk menentukan waktu beli dan jual, sehingga dapat menangkap fluktuasi harga jangka pendek.

Analisis Risiko dan Penanganannya

Risiko utama dari strategi ini antara lain stop loss tertembus (stop loss terpukul), seringnya terkena stop loss dalam tren naik, dan lain-lain. Untuk mengatasi risiko-risiko tersebut, dapat dilakuan penyesuaian kelipatan ATR atau pemasangan filter harga untuk menghindari stop loss tertembus. Selain itu, disarankan menggunakan metode mengunci posisi (lock position) atau menambah posisi (adding position) untuk mengurangi frekuensi terkena stop loss saat tren naik.

Selain itu, trading jangka pendek membutuhkan mental yang kuat dari trader; perlu diwaspadai risiko overtrading dan trading emosional. Disarankan agar trader mengendalikan ukuran posisi secara wajar dan menerapkan aturan manajemen risiko yang ketat.

Arah Optimasi Strategi

Strategi ini masih dapat dioptimalkan lebih lanjut dengan cara-cara berikut:

- Menambahkan filter indikator lain, misalnya indikator KDJ untuk menilai kondisi overbought/oversold.

- Menguji berbagai kombinasi parameter, seperti periode SMA, kelipatan ATR, ambang batas RSI, dll.

- Menambahkan algoritma machine learning untuk mewujudkan optimasi parameter secara dinamis.

- Menggabungkan teknik stock pool untuk memperluas ke instrumen lain dengan pola serupa.

- Menambahkan modul stop loss otomatis untuk mewujudkan pelacakan level stop loss secara dinamis.

Kesimpulan

Strategi ini mengintegrasikan beberapa indikator untuk menilai tren jangka pendek dan aliran dana, serta menggunakan indikator ATR untuk mengoptimalkan mekanisme stop loss. Strategi ini memiliki keunggulan seperti perputaran modal yang cepat dan frekuensi pembukaan posisi yang tinggi, cocok untuk trading jangka pendek pada instrumen seperti perak. Kita juga perlu mewaspadai risiko overtrading dan trading emosional, serta terus mengoptimalkan strategi untuk meningkatkan stabilitas dan rasio kemenangan.

- 1