Strategi Trading RSI dan Fibonacci Retracement

Ikhtisar

Dokumen ini terutama menjelaskan strategi trading yang menggabungkan Relative Strength Index (RSI) dengan level retracement Fibonacci. Strategi ini pertama-tama menghitung level retracement Fibonacci utama secara dinamis berdasarkan data harga historis dalam periode tertentu, kemudian menggabungkan indikator RSI untuk menilai apakah pasar telah mengalami jenuh beli atau jenuh jual, dan menghasilkan sinyal trading di dekat level retracement tersebut.

Prinsip Strategi

Strategi ini didasarkan pada prinsip-prinsip berikut:

-

Menggunakan data harga dalam jangka waktu tertentu (misalnya 200 batang lilin) untuk menghitung nilai tengah, standar deviasi, dan level retracement Fibonacci utama (seperti 0,764) pada periode tersebut;

-

Ketika harga mendekati level retracement atas atau bawah, indikator RSI digunakan untuk menilai apakah ada kondisi jenuh beli atau jenuh jual di area retracement tersebut;

-

Jika indikator RSI menunjukkan sinyal jenuh beli atau jenuh jual, maka sinyal beli atau jual akan dihasilkan di dekat level retracement;

-

Menetapkan level stop loss dan take profit, dan menutup posisi ketika harga telah melampaui level yang ditetapkan atau kondisi stop loss terpicu.

Itulah gambaran dasar tentang proses penentuan waktu trading dalam strategi ini.

Analisis Keunggulan Strategi

Dibandingkan dengan menggunakan RSI atau Fibonacci secara tunggal, strategi kombinasi ini memiliki keunggulan berikut:

-

Filter ganda indikator dapat mengurangi sinyal palsu dan meningkatkan kualitas sinyal;

-

Melakukan trading pembalikan di dekat level retracement adalah teknik analisis klasik yang cukup umum;

-

Setelah menetapkan stop loss dan take profit, kerugian maksimum per transaksi dapat dikendalikan secara efektif;

-

Dapat disesuaikan dengan parameter yang dioptimalkan, mengubah parameter indikator dan pengaturan retracement agar sesuai dengan periode dan instrumen yang berbeda.

Analisis Risiko Strategi

Strategi ini juga memiliki risiko tertentu yang perlu diperhatikan:

-

Probabilitas harga memantul setelah mendekati level retracement utama tidak 100%, sehingga perlu mempertimbangkan body candlestick;

-

RSI pada satu periode mungkin menghasilkan sinyal palsu seperti dead cat bounce; verifikasi multi-periode dapat dipertimbangkan;

-

Titik stop loss yang terlalu longgar dapat meningkatkan kerugian;

-

Ketika harga instrumen berfluktuasi tajam, stop loss mungkin tertembus; perlu mempertimbangkan untuk memperlonggar titik stop loss.

Risiko-risiko di atas dapat dikendalikan dengan penyesuaian parameter, optimalisasi kombinasi indikator, dan metode lainnya.

Arah Optimasi Strategi

Strategi ini masih dapat dioptimalkan lebih lanjut di area berikut:

-

Menambahkan verifikasi indikator volume untuk menghindari breakout palsu dengan volume rendah;

-

Mempertimbangkan indikator Bollinger Bands, menghasilkan sinyal saat terjadi breakout pita;

-

Membangun model pembelajaran mesin atau jaringan saraf untuk mengidentifikasi peluang trading berkualitas tinggi secara otomatis;

-

Menggunakan metode seperti algoritma genetik untuk mengoptimalkan parameter secara otomatis, menyesuaikan titik stop loss dan take profit.

Kesimpulan

Dokumen ini menjelaskan secara rinci strategi trading kuantitatif yang menggabungkan RSI dan level retracement Fibonacci. Strategi ini memadukan analisis indikator ganda dengan strategi teknis klasik, sehingga dapat meningkatkan kualitas sinyal trading sambil mengendalikan risiko. Seiring dengan penyesuaian parameter dan optimalisasi model, efektivitas strategi masih dapat ditingkatkan lebih lanjut.

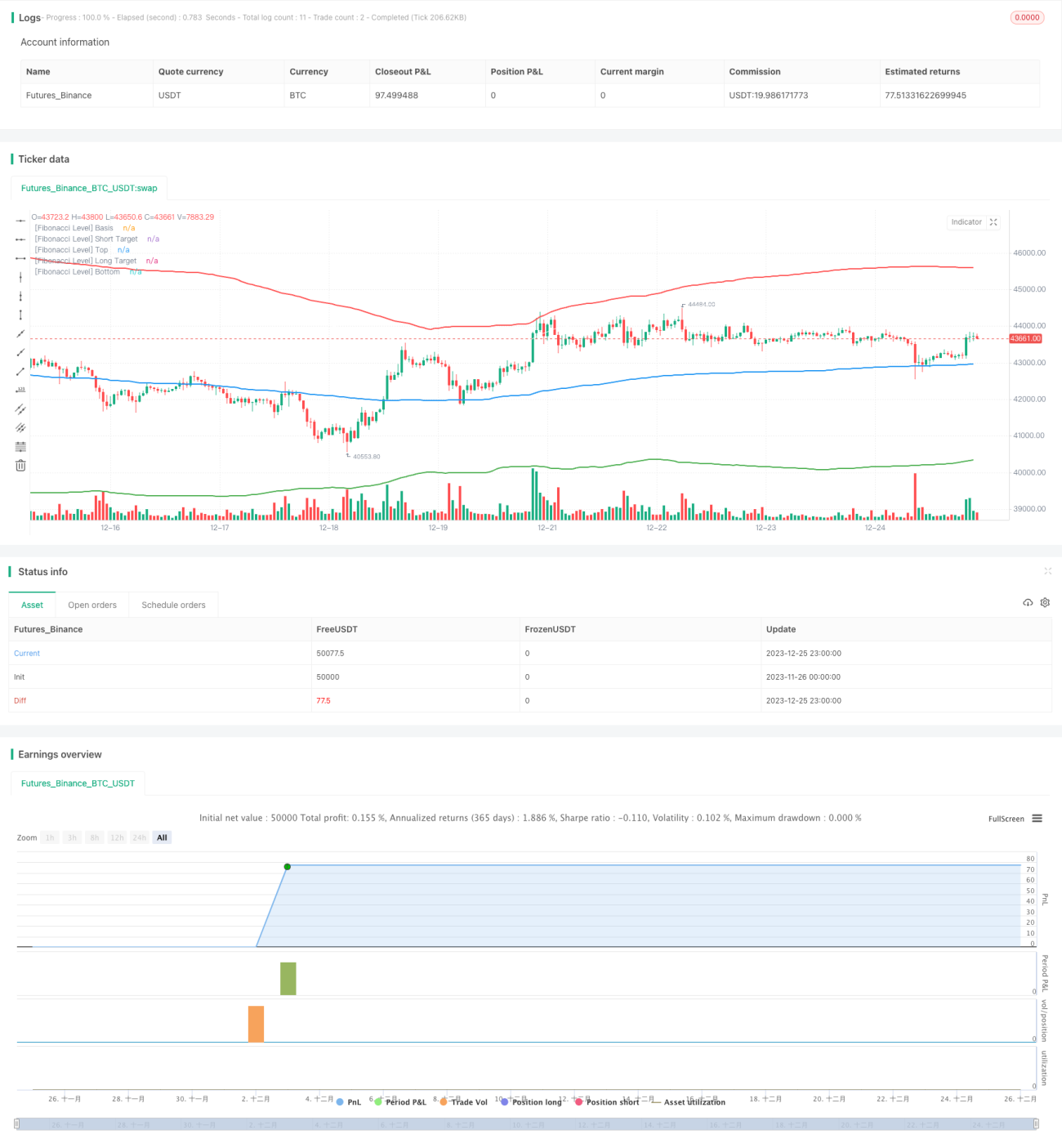

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1