Strategi Trading Pembalikan Kombinasi Dua Faktor

Gambaran Umum

Strategi ini pertama-tama menggunakan sinyal pembalikan harga untuk melakukan trading, kemudian menggabungkannya dengan filter indikator tren untuk menyaring sinyal, sehingga menghasilkan penggerak dwi-faktor. Bagian pembalikan harga menggunakan sistem pembalikan 123, sedangkan bagian filter tren menggunakan sistem Ekstraksi Tren (Extracting The Trend, ETT). Kombinasi keduanya membentuk strategi trading pembalikan yang digerakkan oleh dwi-faktor.

Prinsip Strategi

Bagian pembalikan harga menggunakan sistem pembalikan 123. Sistem ini berasal dari buku Ulf Jensen "How I Tripled My Money in the Futures Market" halaman 183. Sinyal trading dihasilkan dengan kondisi berikut:

- Harga penutupan sehari sebelumnya lebih rendah dari harga penutupan dua hari sebelumnya

- Harga penutupan saat ini lebih tinggi dari harga penutupan sehari sebelumnya

- Garis lambat K 9-hari berada di bawah 50

Jika kondisi di atas terpenuhi, maka dihasilkan sinyal beli. Sebaliknya, ketika:

- Harga penutupan sehari sebelumnya lebih tinggi dari harga penutupan dua hari sebelumnya

- Harga penutupan saat ini lebih rendah dari harga penutupan sehari sebelumnya

- Garis cepat K 9-hari berada di atas 50

Jika kondisi di atas terpenuhi, maka dihasilkan sinyal jual.

Tujuan dari sistem pembalikan ini adalah untuk menangkap pergerakan harga saat terjadi pembalikan jangka pendek.

Bagian filter tren menggunakan sistem Ekstraksi Tren (ETT). Sistem ETT menentukan arah tren melalui filter kinerja dan kombinasi rata-rata bergerak. Dalam strategi ini, peran utamanya adalah untuk memvalidasi sinyal pembalikan harga, menghindari operasi pembalikan saat tidak ada tren yang jelas.

Strategi ini menggabungkan sinyal trading dari dua sub-strategi, sehingga menghasilkan trading pembalikan yang digerakkan oleh dwi-faktor.

Analisis Keunggulan

Strategi trading pembalikan kombinasi dwi-faktor menggabungkan keunggulan masing-masing sub-strategi, terutama tercermin pada:

- Strategi pembalikan 123 mampu menangkap peluang pembalikan harga jangka pendek

- Strategi ETT secara efektif dapat menyaring skenario tanpa tren yang jelas, menghindari risiko trading pembalikan

- Penggerak dwi-faktor meningkatkan kualitas sinyal

Dengan demikian, strategi ini dapat secara efektif menyaring sinyal pembalikan yang tidak valid, dan melakukan operasi pembalikan dengan asumsi penilaian tren yang benar, sehingga meningkatkan kinerja keseluruhan sistem trading.

Analisis Risiko

Strategi trading pembalikan kombinasi dwi-faktor terutama memiliki beberapa risiko berikut:

- Risiko harga terus bergerak sesuai tren awal setelah pembalikan. Jika parameter Compiler diatur tidak tepat, sinyal pembalikan dapat muncul terlalu sering, sehingga melewatkan peluang tren.

- Risiko akibat kesalahan penilaian dari strategi ETT. Strategi ETT sendiri dapat mengalami kesalahan penilaian, yang menyebabkan kerugian pada trading pembalikan.

- Risiko yang melekat pada mekanisme penggerak dwi-faktor. Probabilitas kedua sinyal trading salah secara bersamaan lebih rendah daripada probabilitas satu sinyal salah, namun tetap ada kemungkinan keduanya salah, yang dapat memperbesar kerugian.

Untuk mengurangi risiko di atas, dapat dipertimbangkan penyesuaian parameter Compiler, mengoptimalkan strategi pembalikan dan strategi ETT agar penilaian lebih akurat, serta memperlonggar rentang stop-loss untuk trading pembalikan. Dalam praktiknya, juga perlu mempertimbangkan secara penuh risiko dari penggerak dwi-faktor itu sendiri, dan mengontrol ukuran posisi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter sistem pembalikan untuk menemukan kombinasi parameter yang lebih baik

- Mengoptimalkan parameter sistem ETT untuk meningkatkan akurasi penilaian tren

- Mencoba strategi pembalikan harga lain yang dikombinasikan dengan ETT

- Menambahkan mekanisme kontrol ukuran posisi

- Menambahkan lebih banyak faktor penggerak

Dengan tetap mempertahankan logika strategi dan logika sinyal trading utama, melalui optimasi parameter dan kombinasi, diharapkan dapat memperoleh hasil backtest yang lebih baik.

Kesimpulan

Strategi trading pembalikan kombinasi dwi-faktor menggabungkan sinyal pembalikan harga dengan sinyal filter tren secara organik, menghasilkan sistem trading berdasarkan penilaian multi-faktor. Dibandingkan dengan sinyal pembalikan tunggal, strategi ini dapat lebih baik dalam menangkap pembalikan harga jangka pendek sekaligus menghindari sinyal palsu dalam skenario tanpa tren yang jelas, sehingga meningkatkan kualitas sinyal. Dengan mengoptimalkan parameter dan menambahkan faktor lain, diharapkan dapat mencapai kinerja yang lebih baik.

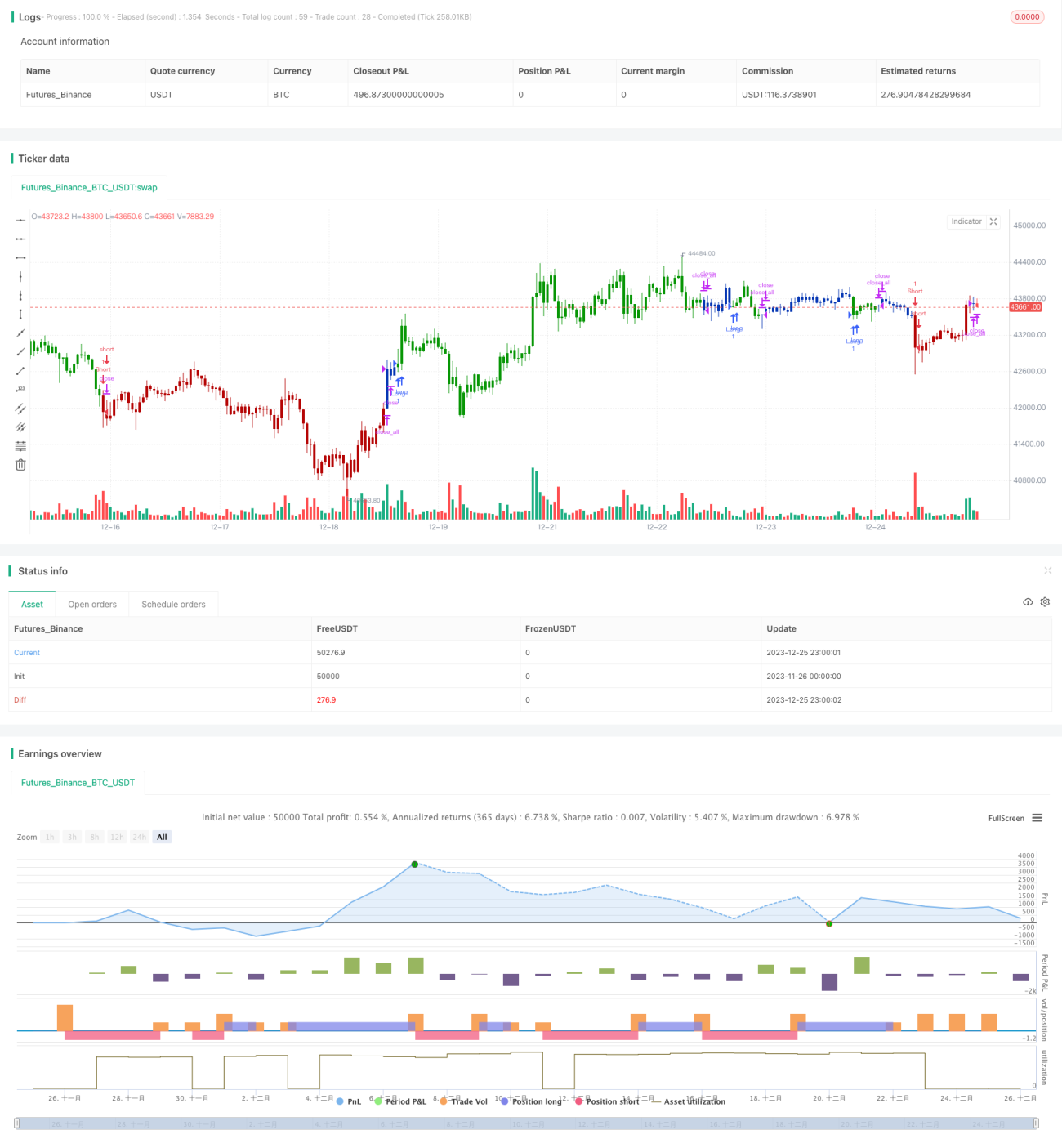

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1