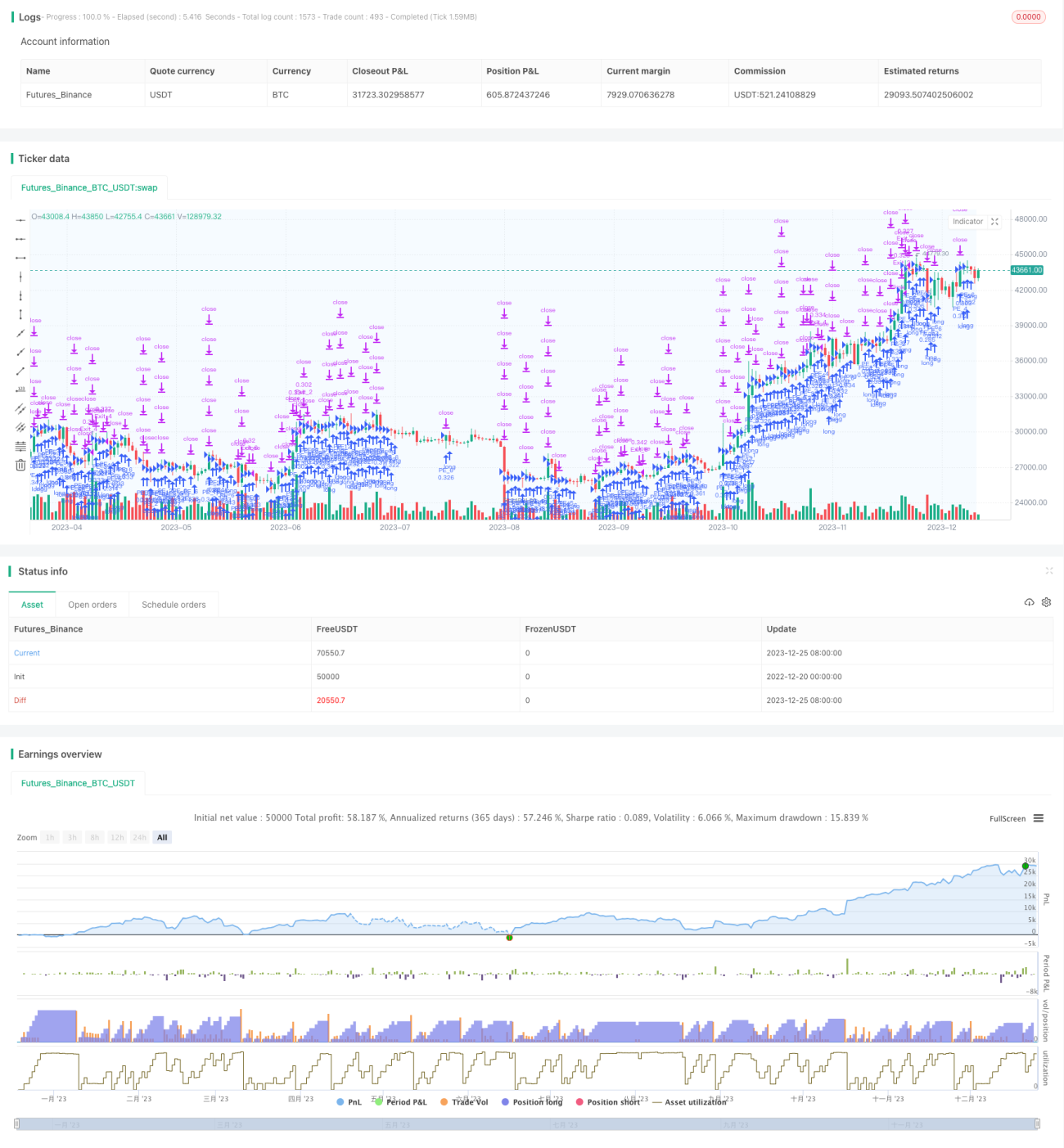

Strategi Kuantitatif Sederhana Berdasarkan Penambahan Posisi Tangga Waktu

Ringkasan

Strategi ini adalah strategi sederhana yang memanfaatkan penambahan posisi secara bertahap berdasarkan waktu untuk melakukan trading kuantitatif. Ide utama dari strategi ini adalah membuka posisi long pada waktu tetap setiap hari, lalu menetapkan kondisi take profit dan stop loss yang berbeda untuk setiap posisi, sehingga memungkinkan take profit atau stop loss secara bertahap.

Prinsip Strategi

Strategi ini terutama didasarkan pada tiga logika kunci:

-

Penambahan Posisi Bertahap Berdasarkan Waktu

Menggunakan parameter

sessionTimeuntuk menetapkan periode trading intraday. Selama periode ini, setiap hari saat pasar dibuka, posisi ditambahkan secara bertahap dengan jumlah yang sama dari jumlah maksimum posisi dalam kumpulan dana. -

Take Profit dan Stop Loss Individual

Untuk setiap order yang dibuka, titik take profit

takeProfitdan stop lossstopLossditetapkan secara terpisah, sehingga setiap order memiliki logika take profit dan stop loss independen, yang memungkinkan take profit atau stop loss secara bertahap. -

Menutup Posisi di Akhir Periode

Ketika periode trading intraday berakhir, dapat dipilih apakah akan menutup semua posisi yang belum mencapai take profit atau stop loss dalam periode tersebut.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Diversifikasi Risiko: Dana dalam kumpulan dana dibagi secara merata ke dalam berbagai order, secara efektif mengendalikan kerugian per order.

-

Take Profit dan Stop Loss Bertahap: Setiap order memiliki logika take profit dan stop loss independen, mencegah semua order terkena stop loss secara bersamaan.

-

Konfigurasi Fleksibel: Parameter seperti jumlah maksimum penambahan posisi, periode trading harian, serta rasio take profit dan stop loss dapat disesuaikan.

-

Mudah Dipahami: Logika strategi sederhana dan jelas.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Risiko Terjebak: Jika semua order belum mencapai level take profit tetapi sudah menyentuh level stop loss terlebih dahulu, dapat terjadi kerugian besar. Hal ini dapat dihindari dengan mengatur rasio stop loss secara wajar.

-

Tidak Dapat Membatasi Total Pembukaan Posisi Harian: Jika terjadi kondisi pasar yang tidak biasa, terlalu banyak order yang ditambahkan secara bersamaan dapat melebihi kemampuan dana. Pertimbangkan untuk menambahkan batas maksimum total jumlah penambahan posisi harian.

-

Pengaturan Periode yang Tidak Tepat: Dapat menyebabkan peluang pasar terlewatkan. Disarankan untuk menyesuaikan periode trading dengan referensi periode aktif dari instrumen trading target.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan Logika Kondisi Pembukaan Posisi: Hanya membuka posisi saat sinyal indikator teknis tertentu terpenuhi, untuk menghindari penambahan posisi secara buta.

-

Menambahkan Batasan Total Jumlah Penambahan Posisi Harian: Mencegah melebihi kemampuan dana.

-

Menetapkan Rasio Take Profit dan Stop Loss yang Berbeda untuk Setiap Order: Mewujudkan take profit dan stop loss dengan spread.

-

Menambahkan Logika Hubungan Antara Jumlah Order dan Saldo Dana: Mengaitkan jumlah order dengan dana yang tersedia.

Kesimpulan

Secara keseluruhan, strategi ini adalah template strategi yang sangat sederhana yang memanfaatkan ide penambahan posisi bertahap berdasarkan waktu untuk trading kuantitatif. Logika strategi jelas, namun juga memiliki risiko dan ruang optimasi tertentu. Pengembang dapat melakukan optimasi yang sesuai berdasarkan kerangka ini untuk menjadikannya strategi kuantitatif yang lebih stabil dan andal.

- 1