Strategi Overbought Oversold RSI Lambat

Ikhtisar

Strategi Overbought Oversold RSI Lambat memperpanjang periode lookback RSI, mengurangi volatilitas kurva RSI, sehingga membuka peluang trading baru. Strategi ini juga berlaku untuk indikator teknis lainnya seperti MACD.

Prinsip Strategi

Inti dari strategi ini adalah memperpanjang periode lookback RSI, secara default 500 periode, kemudian menghaluskan kurva RSI dengan SMA, secara default 250 periode. Ini secara signifikan mengurangi volatilitas kurva RSI, memperlambat kecepatan reaksi RSI, sehingga menghasilkan peluang trading baru.

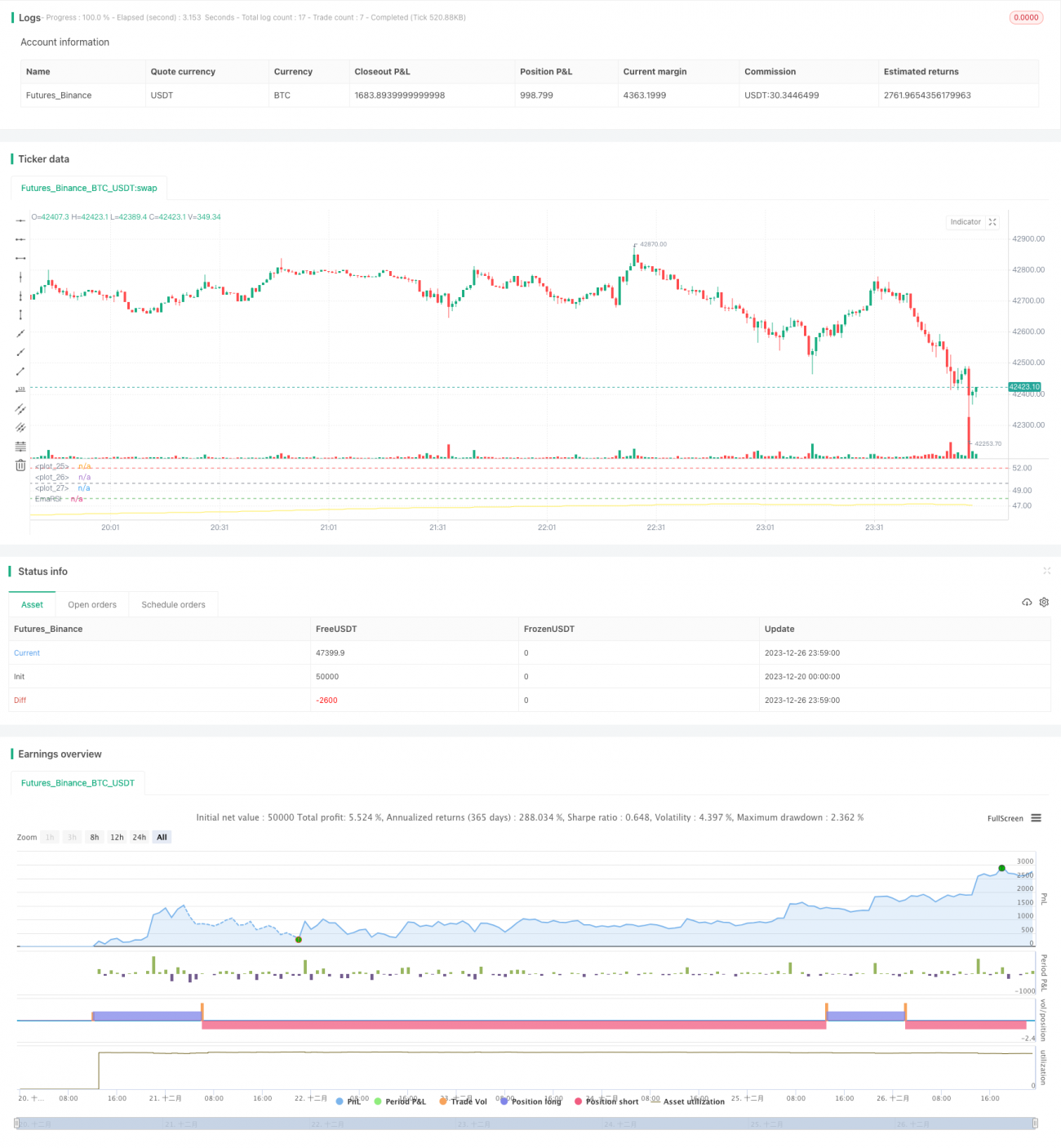

Periode lookback yang terlalu panjang mengurangi volatilitas kurva RSI, oleh karena itu standar untuk menentukan overbought dan oversold juga perlu disesuaikan. Strategi ini menetapkan garis overbought kustom di 52 dan garis oversold di 48. Ketika RSI tertimbang menembus ke atas garis oversold, sinyal beli dihasilkan; ketika menembus ke bawah garis overbought dari atas, sinyal jual dihasilkan.

Keunggulan Strategi

- Inovatif, membuka pendekatan trading baru dengan memperpanjang periode

- Dapat mengurangi secara signifikan sinyal palsu, meningkatkan stabilitas

- Ambang batas overbought dan oversold dapat disesuaikan, sesuai dengan pasar yang berbeda

- Dapat melakukan averaging up/down (pyramiding), meningkatkan tingkat pengembalian

Risiko Strategi

- Periode yang terlalu panjang dapat melewatkan peluang jangka pendek

- Perlu kesabaran menunggu peluang masuk muncul

- Pengaturan ambang overbought/oversold yang tidak tepat dapat meningkatkan kerugian

- Ada risiko arbitrase terhadap strategi

Solusi:

- Memperpendek periode secara tepat, meningkatkan frekuensi trading

- Menggunakan metode posisi bertahap, menyebarkan risiko

- Mengoptimalkan parameter ambang batas, menyesuaikan dengan kondisi pasar yang berbeda

- Menetapkan stop loss untuk menghindari kerugian besar

Arah Optimasi Strategi

- Mengoptimalkan parameter RSI, menemukan kombinasi periode terbaik

- Menguji parameter periode penghalusan SMA yang berbeda

- Mengoptimalkan parameter overbought/oversold, menyesuaikan dengan pasar yang berbeda

- Menambahkan strategi stop loss, mengontrol kerugian per posisi

Kesimpulan

Strategi Overbought Oversold RSI Lambat berhasil membuka pendekatan trading baru dengan memperpanjang periode dan menggunakan rata-rata bergerak untuk menekan volatilitas. Strategi ini berpotensi memberikan keuntungan berlebih yang stabil dan efisien jika parameter dioptimalkan dan risiko dikelola dengan baik. Secara keseluruhan, strategi ini memiliki inovasi dan nilai guna yang kuat.

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1