Strategi Kuantitatif Pembalikan Tren Menggabungkan T3-CCI

Ikhtisar

Strategi ini menggabungkan strategi tren pembalikan dan indikator T3-CCI untuk menghasilkan sinyal trading pada titik pembalikan pasar, termasuk dalam strategi trading kuantitatif jangka pendek.

Prinsip Strategi

-

Bagian Strategi Tren Pembalikan: Menggunakan perbandingan harga penutupan 2 hari untuk menentukan sinyal pembalikan harga, dikombinasikan dengan indikator garis lambat 9 hari (slow K-line) untuk mengidentifikasi area overbought dan oversold, sehingga menghasilkan sinyal beli dan jual.

-

Bagian T3-CCI: Menggunakan rata-rata bergerak T3 untuk menghaluskan kembali indikator CCI, mengurangi sinyal palsu, mengidentifikasi area overbought dan oversold, dan menyaring waktu masuk bersama dengan strategi tren pembalikan.

Kedua bagian sinyal digabungkan untuk menentukan arah trading akhir.

Analisis Keunggulan

-

Menggunakan dua indikator dan perbandingan harga untuk mengidentifikasi titik pembalikan potensial secara efektif.

-

Penerapan rata-rata bergerak T3 meningkatkan kualitas sinyal CCI dan mengurangi sinyal palsu.

-

Kombinasi berbagai jenis strategi diharapkan dapat meningkatkan stabilitas keseluruhan strategi.

Analisis Risiko

-

Jika pembalikan gagal, dapat menghasilkan sinyal yang salah dan kerugian. Diperlukan penghentian kerugian tepat waktu untuk mengendalikan risiko.

-

Pengaturan parameter yang tidak tepat juga dapat mempengaruhi kinerja strategi; parameter perlu disesuaikan sesuai dengan pasar yang berbeda.

-

Sinyal pembalikan memiliki ketepatan waktu yang kurang baik, sehingga tidak dapat menangkap pembalikan cepat secara tepat waktu.

Arahan Optimalisasi

-

Menambahkan filter tren untuk menghindari kerugian akibat kegagalan pembalikan.

-

Mencoba metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

-

Menambahkan mekanisme penghentian kerugian.

-

Mengeksplorasi indikator yang lebih efisien untuk menentukan waktu pembalikan.

Kesimpulan

Strategi ini menggunakan berbagai indikator teknis untuk mengidentifikasi titik pembalikan potensial. Dapat secara efektif menemukan peluang pembalikan pasar, cocok sebagai strategi kuantitatif untuk trading jangka pendek. Melalui berbagai cara optimalisasi seperti penyesuaian parameter, perlindungan stop loss, dan kombinasi dengan analisis tren, stabilitas strategi diharapkan dapat lebih ditingkatkan.

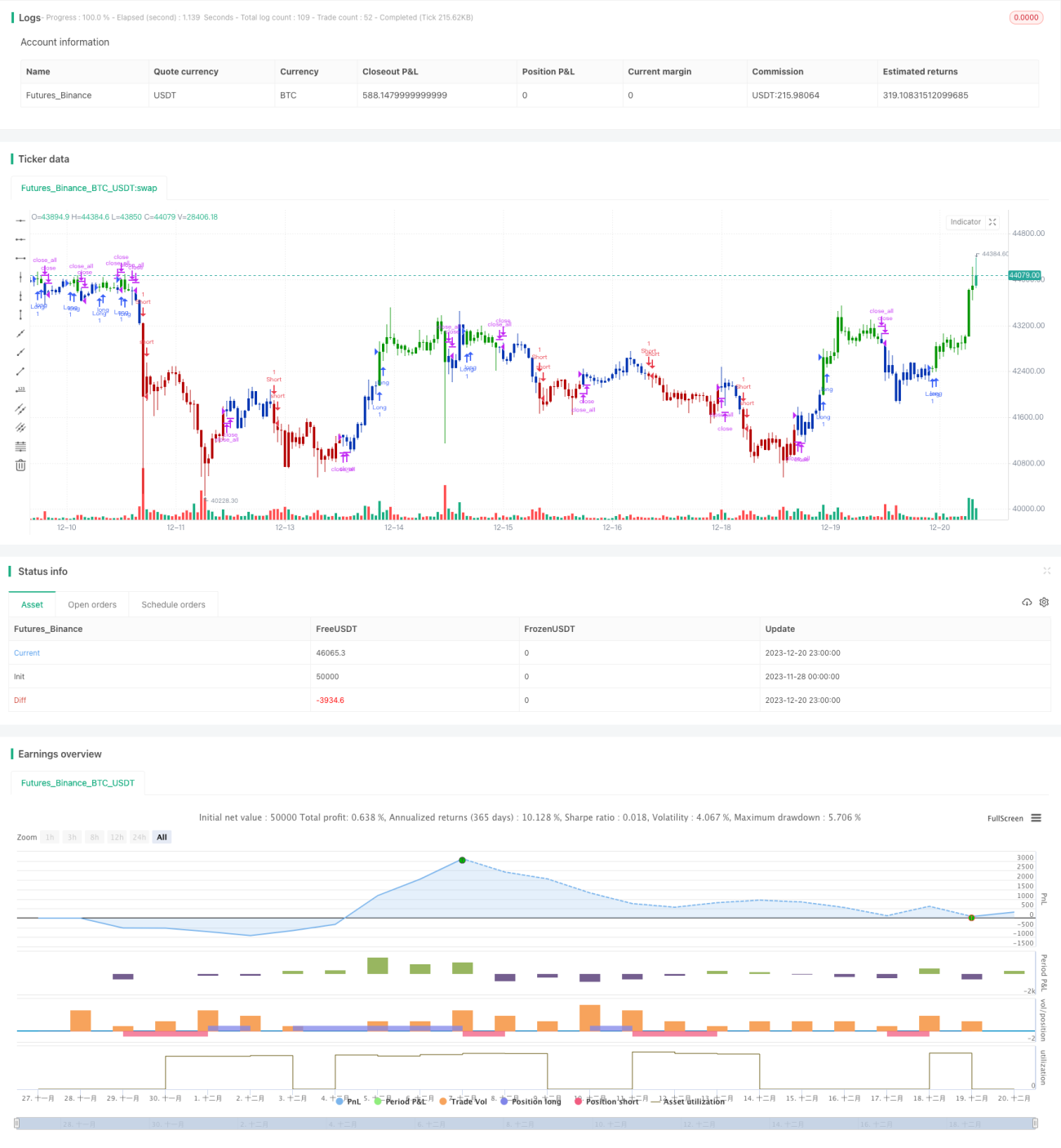

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1