Strategi Dua Moving Average dalam Trading Kuantitatif

Ringkasan

Strategi ini didasarkan pada indikator teknis moving average dan volume perdagangan, merancang strategi kuantitatif untuk mengejar kenaikan dan menjual saat turun dalam jangka panjang. Ketika harga saham berada di atas MA20, dan volume beli pada hari itu lebih besar dari volume jual serta lebih besar dari rata-rata volume n hari terakhir, pasar dianggap dalam kondisi bullish, dan saatnya membeli. Ketika harga saham menembus lower band, dan volume jual pada hari itu lebih besar dari volume beli serta lebih besar dari rata-rata volume n hari terakhir, pasar dianggap dalam kondisi bearish, dan saatnya menjual.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator untuk pengambilan keputusan:

-

Dual Moving Average: Menghitung MA20 dan MA60. Ketika MA20 melintasi ke atas MA60, pasar dianggap dalam kondisi bullish; ketika MA20 melintasi ke bawah MA60, pasar dianggap dalam kondisi bearish.

-

Volume Perdagangan: Menghitung volume beli dan volume jual harian. Jika volume beli lebih besar dari volume jual dan lebih besar dari rata-rata volume n hari terakhir, maka dianggap sebagai pasar bullish; jika volume jual lebih besar dari volume beli dan lebih besar dari rata-rata volume n hari terakhir, maka dianggap sebagai pasar bearish.

Logika dan strategi perdagangan spesifik adalah sebagai berikut:

Masuk Posisi Beli (Long): Ketika harga penutupan berada di atas MA20, dan pada hari tersebut volume beli lebih besar dari volume jual dan rata-rata volume n hari terakhir, pasar dianggap dalam kondisi bullish. Bollinger Bands dihitung berdasarkan volatilitas. Jika harga penutupan berada di antara middle band dan lower band, maka masuk posisi beli.

Masuk Posisi Jual (Short): Ketika harga penutupan menembus lower band, dan pada hari tersebut volume jual lebih besar dari volume beli dan rata-rata volume n hari terakhir, pasar dianggap dalam kondisi bearish. Bollinger Bands dihitung berdasarkan volatilitas. Jika harga penutupan lebih rendah dari lower band, maka masuk posisi jual.

Take Profit dan Stop Loss: Menetapkan level take profit dan stop loss yang wajar untuk mengunci keuntungan atau mengurangi kerugian. Misalnya, take profit ketika harga saham naik 5% dari harga masuk; stop loss ketika kerugian mencapai 10%; atau take profit ketika harga saham turun dari level tertinggi baru dalam periode tertentu.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggabungkan indikator dual moving average dan volume perdagangan, menghindari kelemahan penilaian dengan satu indikator teknis saja.

-

Menggunakan Bollinger Bands dengan parameter berbeda untuk menentukan harga masuk yang lebih tepat.

-

Strategi take profit dan stop loss yang wajar membantu mengunci keuntungan dan mengendalikan risiko.

-

Hasil backtesting yang baik, keuntungan stabil, dan dapat diterapkan dalam perdagangan kuantitatif nyata.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Strategi dual moving average rentan menghasilkan sinyal palsu, perlu difilter dengan indikator volume.

-

Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan entry terlalu sering atau jarang.

-

Penetapan level take profit dan stop loss tetap yang tidak tepat dapat memengaruhi hasil strategi.

-

Memerlukan data historis yang cukup untuk validasi backtesting, kemungkinan masih ada kerugian tak terduga dalam perdagangan nyata.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan parameter sistem moving average untuk menemukan kombinasi moving average terbaik.

-

Mengoptimalkan parameter Bollinger Bands agar entry lebih akurat.

-

Menyesuaikan level take profit dan stop loss secara dinamis berdasarkan kondisi pasar untuk rasio risiko-imbal hasil yang wajar.

-

Menambahkan indikator teknis lain seperti MACD, KDJ, dll untuk meningkatkan akurasi strategi.

-

Menggunakan metode pembelajaran mesin untuk optimasi parameter secara otomatis, membuat strategi lebih robust.

Kesimpulan

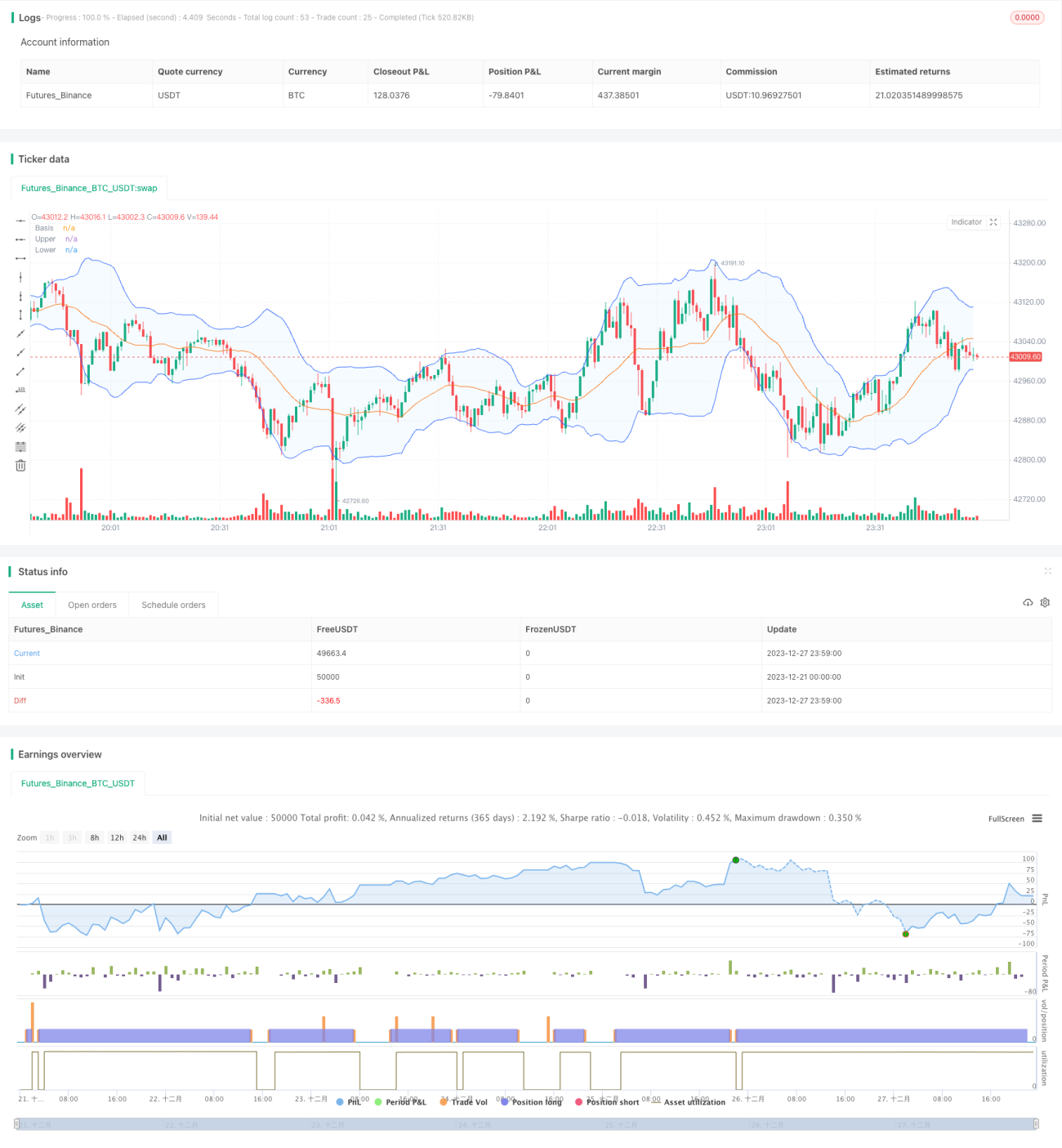

Secara keseluruhan, strategi ini adalah strategi perdagangan kuantitatif yang sangat praktis dengan kinerja backtesting yang baik, mudah diimplementasikan, risiko terkendali, dan merupakan strategi stabil yang cocok untuk perdagangan nyata, layak dipelajari oleh para pedagang kuantitatif. Tentu saja, masih ada banyak ruang untuk optimalisasi strategi, dan diharapkan lebih banyak pakar perdagangan kuantitatif dapat menyempurnakannya.

- 1