Strategi Posisi Tinggi-Rendah Cryptocurrency Berdasarkan Multi-Indikator

Ikhtisar

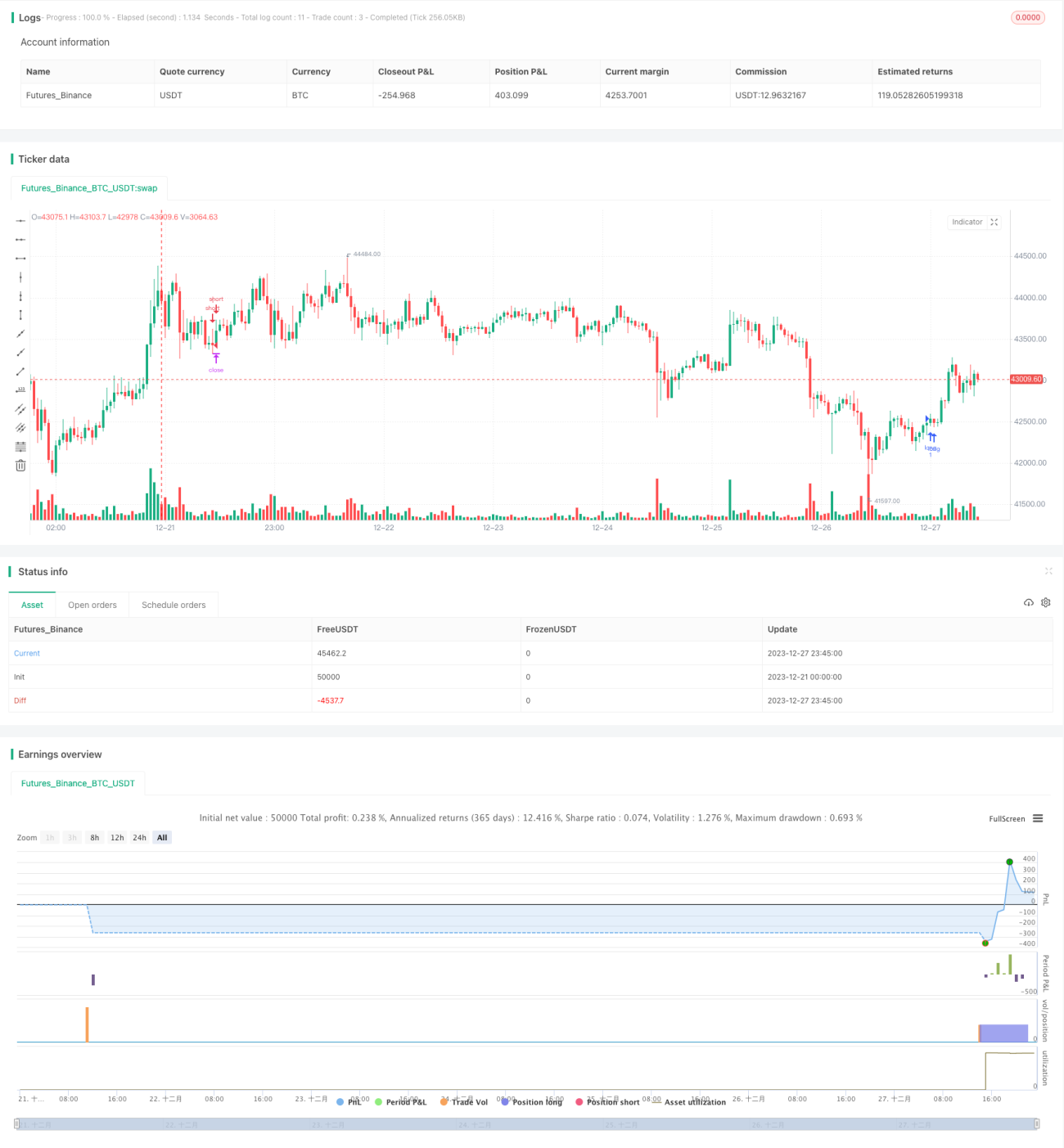

Strategi ini adalah strategi perdagangan level tinggi-rendah yang cocok untuk pasar cryptocurrency. Strategi ini menggabungkan berbagai indikator seperti MACD, PSAR, ATR, dan Elliott Wave, serta diperdagangkan dalam kerangka waktu yang lebih tinggi seperti 1 jam, 4 jam, atau 1 hari. Keunggulan strategi ini terletak pada rasio risiko-imbal hasil yang tinggi, dengan faktor profit rata-rata mencapai 1,5–2,5.

Prinsip Strategi

Sinyal perdagangan strategi ini berasal dari titik harga tinggi-rendah dan penilaian komprehensif dari berbagai indikator. Logika spesifiknya adalah:

-

Menentukan apakah candle menunjukkan zona harga tinggi-rendah, yaitu higher high terus-menerus dan lower low terus-menerus.

-

Memeriksa level histogram MACD.

-

Memeriksa indikator PSAR untuk menentukan arah tren.

-

Memeriksa indikator tren yang dibuat dari ATR dan MA untuk menentukan arah tren.

-

Memeriksa indikator Elliott Wave untuk mengonfirmasi arah tren.

Jika kelima kondisi di atas mengarah ke arah yang sama, maka akan menghasilkan sinyal beli atau jual.

Keunggulan Strategi

-

Rasio risiko-imbal hasil tinggi, dapat mencapai 1:30.

-

Faktor profit rata-rata tinggi, biasanya antara 1,5–2,5.

-

Kombinasi banyak indikator secara efektif menyaring breakout palsu.

Risiko Strategi

-

Tingkat kemenangan relatif rendah, hanya 10%–20%.

-

Terdapat risiko drawdown dan sideway yang signifikan.

-

Efektivitas indikator dipengaruhi oleh kondisi pasar.

-

Membutuhkan ketahanan mental yang kuat.

Tindakan penanggulangan:

-

Meningkatkan skala modal trading untuk menyeimbangkan tingkat kemenangan.

-

Mengontrol stop loss secara ketat per perdagangan.

-

Menyesuaikan parameter indikator sesuai dengan pasar yang berbeda.

-

Membangun mental yang baik dan mengontrol ukuran posisi.

Arah Optimasi

-

Menguji parameter indikator berdasarkan berbagai cryptocurrency dan kondisi pasar.

-

Menambahkan strategi stop loss dan take profit untuk mengoptimalkan manajemen modal.

-

Menggabungkan metode pembelajaran mesin untuk meningkatkan tingkat kemenangan.

-

Menambahkan indikator sentimen sosial untuk menyaring sinyal perdagangan.

-

Mempertimbangkan konfirmasi dari berbagai kerangka waktu.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi perdagangan berisiko tinggi dengan imbal hasil tinggi yang cocok untuk cryptocurrency. Keunggulannya terletak pada rasio risiko-imbal hasil yang tinggi, yang memungkinkan faktor profit rata-rata yang lebih tinggi. Risiko utamanya adalah tingkat kemenangan yang rendah, sehingga membutuhkan ketahanan mental yang kuat. Arah optimasi selanjutnya dapat dilakukan dari berbagai dimensi seperti penyesuaian parameter, optimalisasi manajemen modal, dan peningkatan tingkat kemenangan. Secara keseluruhan, strategi ini memiliki nilai praktis bagi para trader cryptocurrency yang mencari imbal hasil tinggi.

- 1