Strategi Tren Dua EMA dengan Golden Cross dan Death Cross

1

Follow

1802

Followers

Ringkasan

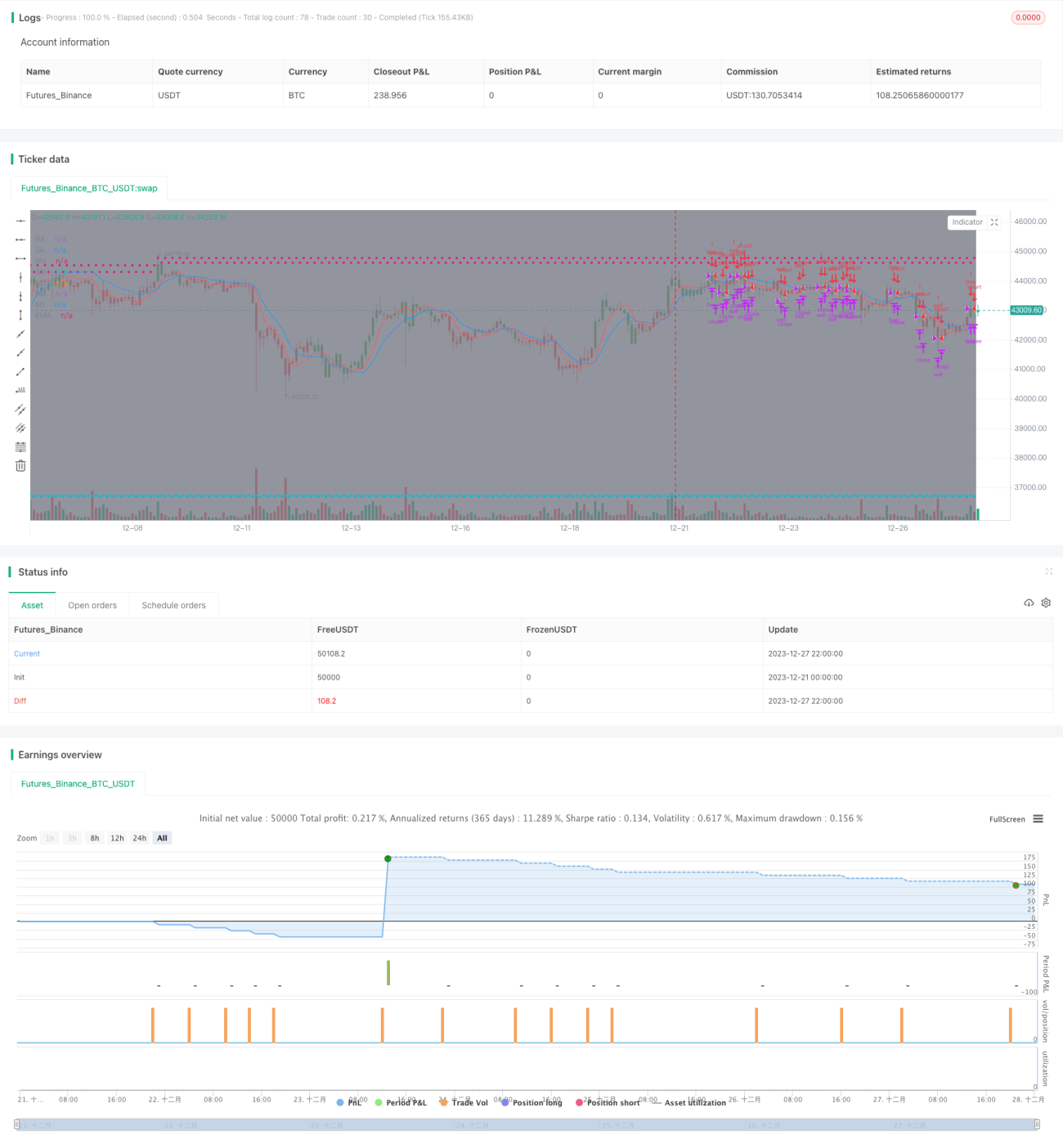

Strategi ini menggunakan persilangan emas dan persilangan mati dari indikator EMA ganda untuk menentukan arah tren saat ini, dan menggabungkan indikator RSI untuk menghindari kehilangan peluang beli/jual. Ini adalah strategi pengikut tren yang khas.

Prinsip Strategi

- Menghitung rata-rata bergerak EMA periode 10 dan 20, masing-masing diberi nama ma00 dan ma01

- Ketika ma00 melintasi ke atas ma01, menghasilkan sinyal beli

- Ketika ma00 melintasi ke bawah ma01, menghasilkan sinyal jual

- Pada saat yang sama, ketika harga melintasi ke atas ma00, jika ma00 lebih tinggi dari ma01, juga akan menghasilkan sinyal beli

- Demikian pula, ketika harga melintasi ke bawah ma00, jika ma00 lebih rendah dari ma01, juga akan menghasilkan sinyal jual

- Melalui penilaian ganda ini, dapat menghindari melewatkan beberapa titik beli/jual

- Menetapkan harga stop loss dan take profit untuk mengelola risiko

Analisis Keunggulan

- Menggunakan EMA ganda untuk menilai, secara efektif dapat menyaring breakout palsu

- Penilaian kondisi ganda menghindari pesanan yang terlewat

- Pengaturan stop loss dan take profit mendukung manajemen risiko

Analisis Risiko

- Strategi EMA ganda termasuk strategi pengikut tren, dalam kondisi pasar yang bergerak sideways, frekuensi beli/jual tinggi, mudah terkena stop loss

- Tidak dapat secara akurat menentukan titik pembalikan tren, dapat menyebabkan kerugian

- Pengaturan titik stop loss yang tidak tepat dapat memperbesar kerugian

Arah Optimasi

- Dapat mengoptimalkan periode EMA secara tepat untuk menemukan kombinasi parameter terbaik

- Dapat menambahkan indikator lain untuk menilai, meningkatkan stabilitas strategi

- Dapat mengatur stop loss dinamis, menyesuaikan titik stop loss secara real-time sesuai dengan volatilitas pasar

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1