Strategi Mengikuti Tren dengan Pembalikan Persilangan Indikator Momentum

Ikhtisar

Strategi ini menggabungkan beberapa indikator teknikal momentum seperti MACD, RSI, dan ADX untuk mengidentifikasi sinyal pembalikan harga. Strategi ini menggunakan pendekatan kontrarian, masuk posisi berlawanan saat tren kuat berbalik arah. Strategi ini juga dilengkapi dengan stop loss dan take profit untuk mengunci keuntungan dan mengendalikan risiko.

Prinsip Strategi

Strategi ini pertama-tama membandingkan perpotongan garis cepat dan lambat MACD (golden cross/death cross) untuk menentukan arah tren. Kemudian, RSI digunakan untuk menyaring false breakout, memastikan bahwa sinyal perdagangan hanya dihasilkan setelah pembalikan harga yang sesungguhnya terjadi. Terakhir, ADX digunakan untuk memverifikasi apakah harga telah memasuki fase tren. Hanya ketika beberapa kondisi ini terpenuhi secara bersamaan, sinyal beli atau jual akan dihasilkan.

Secara spesifik, sinyal beli terjadi ketika garis cepat MACD memotong ke atas garis lambat, RSI berada di atas 50 dan naik, serta ADX di atas 20. Sinyal jual terjadi ketika garis cepat MACD memotong ke bawah garis lambat, RSI berada di bawah 50 dan turun, serta ADX di atas 20.

Analisis Keunggulan

Keunggulan utama strategi ini adalah kemampuannya menyaring pasar yang bergerak sideways dan sinyal palsu secara efektif dengan menggabungkan berbagai indikator, sehingga mampu mengidentifikasi titik pembalikan tren yang sebenarnya dan mencapai tingkat kemenangan yang lebih tinggi. Selain itu, penggunaan stop loss dan take profit membantu mengunci keuntungan dan mengendalikan risiko, serta melindungi dari dampak kejadian tak terduga.

Analisis Risiko

Risiko terbesar dari strategi ini adalah kesalahan dalam mengidentifikasi pembalikan tren, misalnya ketika harga mengalami koreksi dalam yang menyebabkan kesalahan penilaian. Selain itu, tren baru setelah pembalikan mungkin tidak cukup kuat untuk menghasilkan keuntungan yang memadai.

Solusinya adalah dengan mengoptimalkan parameter lebih lanjut, menyesuaikan besaran stop loss, atau menambahkan lebih banyak indikator bantu untuk menyaring sinyal.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut melalui beberapa arah berikut:

- Mengoptimalkan kombinasi parameter MACD dan RSI untuk meningkatkan akurasi identifikasi pembalikan harga.

- Menambahkan lebih banyak indikator penyaring, seperti KD, Bollinger Bands, dll., untuk menciptakan efek penguatan indikator.

- Menyesuaikan stop loss secara dinamis sesuai dengan kondisi pasar yang berbeda.

- Memodifikasi target take profit secara real-time berdasarkan pergerakan aktual setelah pembalikan.

Kesimpulan

Strategi ini menggabungkan berbagai indikator momentum untuk mengidentifikasi peluang pembalikan harga potensial. Dengan mengoptimalkan parameter, menambahkan lebih banyak indikator bantu, serta menyesuaikan stop loss dan take profit secara dinamis, stabilitas dan keandalan strategi dapat ditingkatkan, sehingga mampu memanfaatkan berbagai peluang perdagangan yang disediakan pasar.

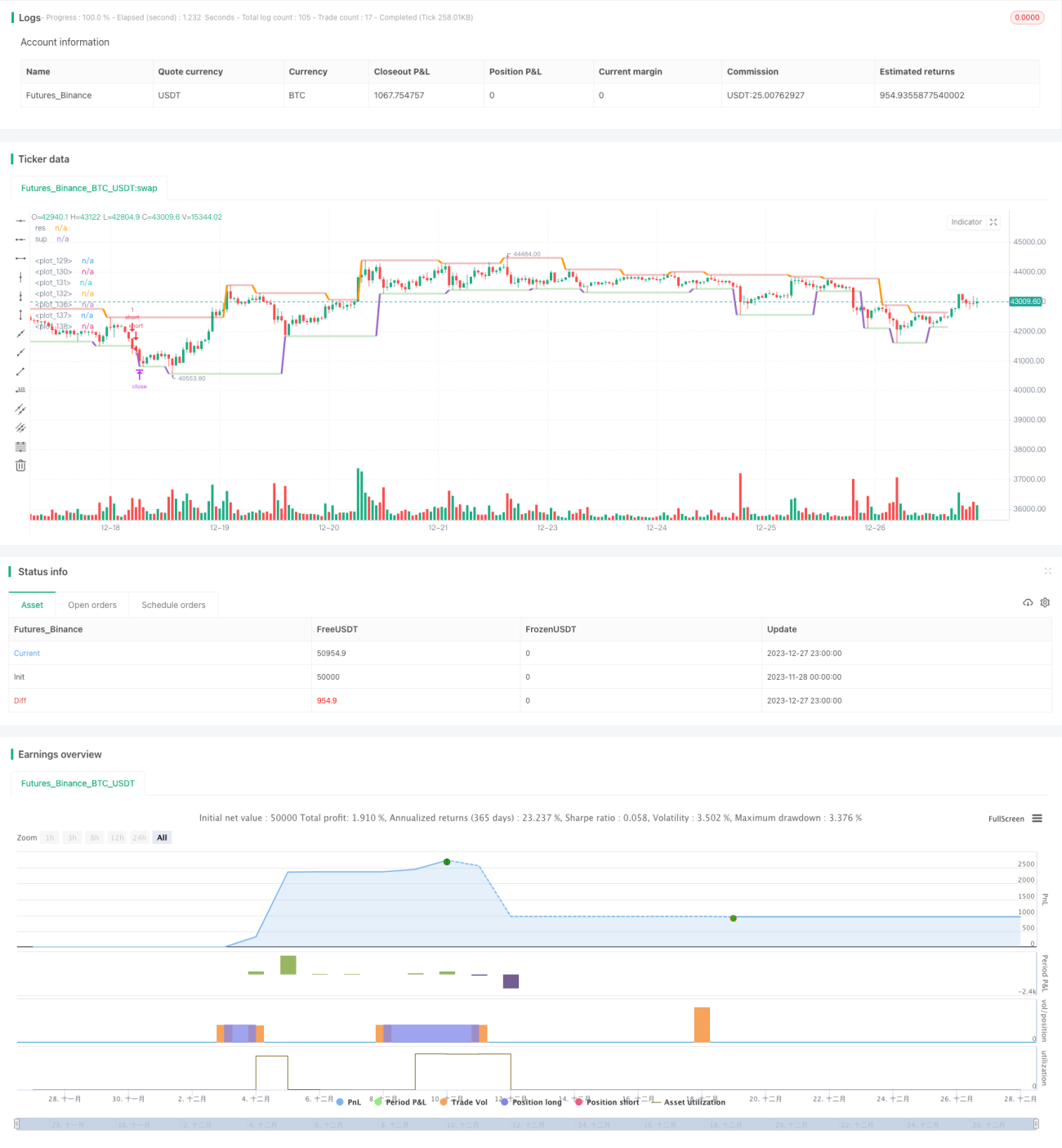

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AHMEDABDELAZIZZIZO

//@version=5- 1