Strategi Perdagangan Kura-kura Berdasarkan Rata-rata Bergerak Sederhana

Ikhtisar

Strategi ini menghasilkan keuntungan dengan menghitung dua kelompok simple moving average (SMA) dengan parameter berbeda, dan menggunakannya sebagai sinyal untuk membuka dan menutup posisi. Strategi ini pertama kali diperkenalkan oleh trader Amerika Richard Dennis pada tahun 1983, yang mencapai profitabilitas stabil dengan aturan sederhana, kemudian dipopulerkan lebih lanjut oleh Curtis Faith dan menjadi terkenal luas.

Prinsip Strategi

Strategi ini menghitung dua kelompok garis cepat dan garis lambat secara bersamaan. Parameter garis cepat diatur sebagai periode pembukaan posisi 20 hari dan periode penutupan posisi 10 hari; parameter garis lambat adalah periode pembukaan posisi 55 hari dan periode penutupan posisi 20 hari. Ketika harga menembus di atas nilai tertinggi dari periode pembukaan garis cepat, sinyal buka posisi long (beli) dipicu; ketika harga menembus di bawah nilai terendah dari periode pembukaan, sinyal buka posisi short (jual) dipicu. Demikian pula, ketika harga menembus di bawah nilai terendah dari periode penutupan, posisi long ditutup; ketika harga menembus di atas nilai tertinggi dari periode penutupan, posisi short ditutup. Logika pembukaan dan penutupan posisi garis lambat sama dengan garis cepat.

Strategi ini memanfaatkan teori moving average untuk menghasilkan keuntungan. Yaitu, ketika rata-rata bergerak jangka pendek menembus di atas rata-rata bergerak jangka panjang, hal itu dianggap sebagai sinyal kenaikan harga; ketika menembus di bawah, itu adalah sinyal penurunan harga. Garis cepat dan garis lambat dalam strategi ini memainkan peran yang serupa.

Keunggulan Strategi

- Aturan sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula belajar;

- Standar pembukaan dan penutupan posisi yang jelas, menghindari perdagangan yang sering;

- Menggabungkan garis cepat dan garis lambat ganda moving average, dapat menghaluskan noise yang disebabkan oleh pergerakan harga, menghasilkan sinyal trading yang lebih jelas;

- Menggunakan kombinasi beberapa kelompok parameter untuk mengontrol risiko dan mencegah kesalahan trading;

- Profitabilitas stabil jangka panjang, telah diverifikasi dalam trading nyata.

Risiko dan Solusi

- Strategi ini sendiri agak mekanis, tidak dapat menilai kondisi pasar khusus, dan memiliki batas profitabilitas tertentu;

- Dapat mencoba memperkenalkan lebih banyak indikator atau model berbasis machine learning untuk membantu pengambilan keputusan

- Moving average sebagai indikator lagging memiliki keterlambatan tertentu;

- Dapat memperpendek periode pembukaan dan penutupan posisi secara tepat

- Tidak dapat membatasi drawdown maksimum.

- Dapat menetapkan titik stop loss

Arah Optimasi

- Menambahkan modul stop loss untuk mengontrol drawdown maksimum

- Menggabungkan indikator lain untuk menyaring sinyal

- Menyesuaikan parameter moving average secara dinamis

- Menambahkan modul pemrosesan data untuk menghilangkan pengaruh data abnormal

- Menggabungkan model machine learning untuk menentukan tren

Kesimpulan

Strategi ini termasuk dalam strategi trend-following klasik. Dengan mengandalkan aturan trading dari dua moving average sederhana, strategi ini memperoleh keuntungan stabil dengan mengikuti tren pasar. Strategi ini mudah dipahami dan diimplementasikan, sinyal pembukaan posisi jelas, telah diverifikasi dalam trading nyata jangka panjang, sangat cocok untuk dipelajari oleh pemula. Selain itu, strategi ini juga menjadi dasar untuk trading kuantitatif yang lebih kompleks. Dengan optimasi berkelanjutan, kinerja yang lebih baik diharapkan dapat dicapai.

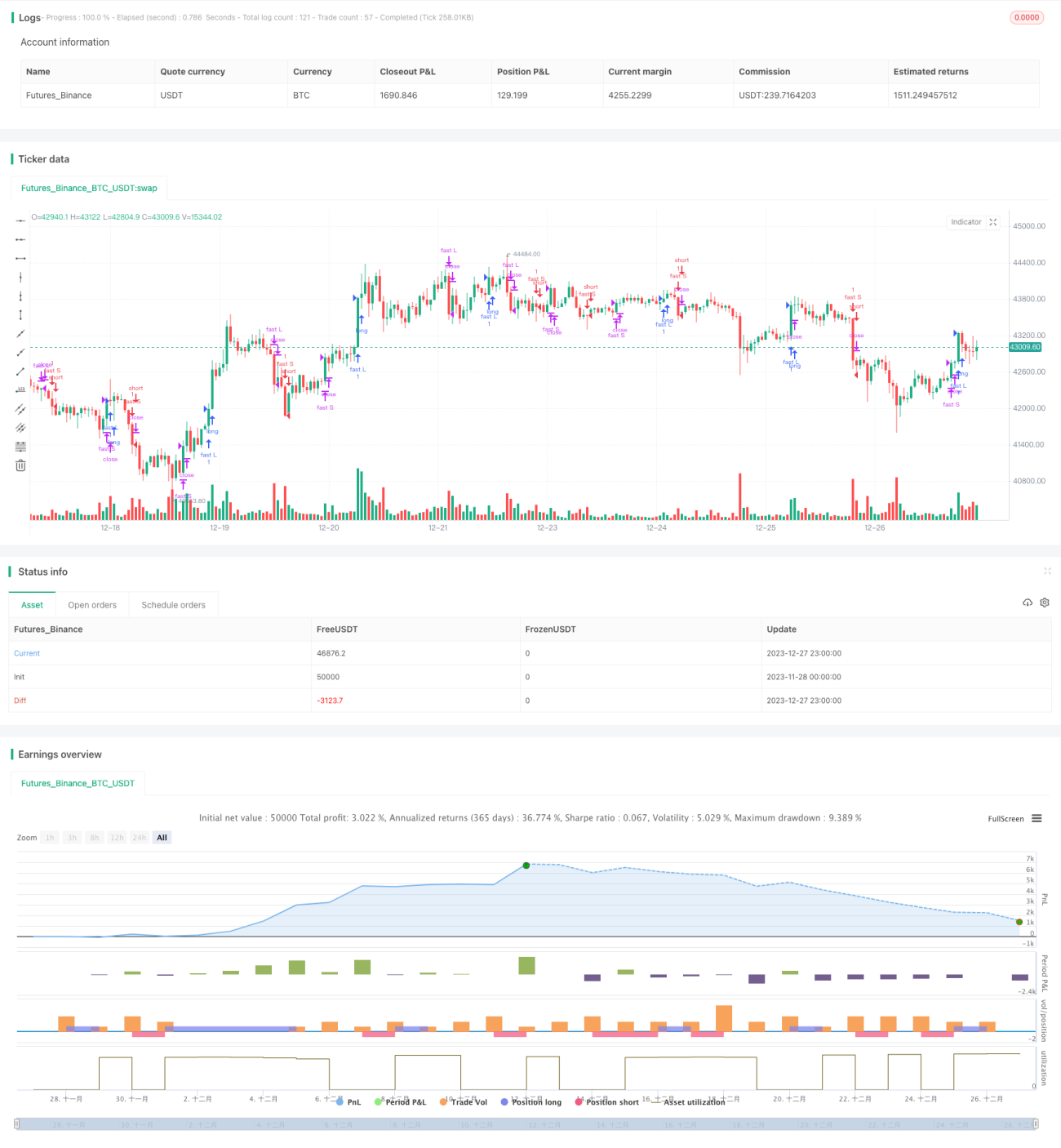

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1