Strategi Perdagangan Super Trend BankNifty

Ikhtisar

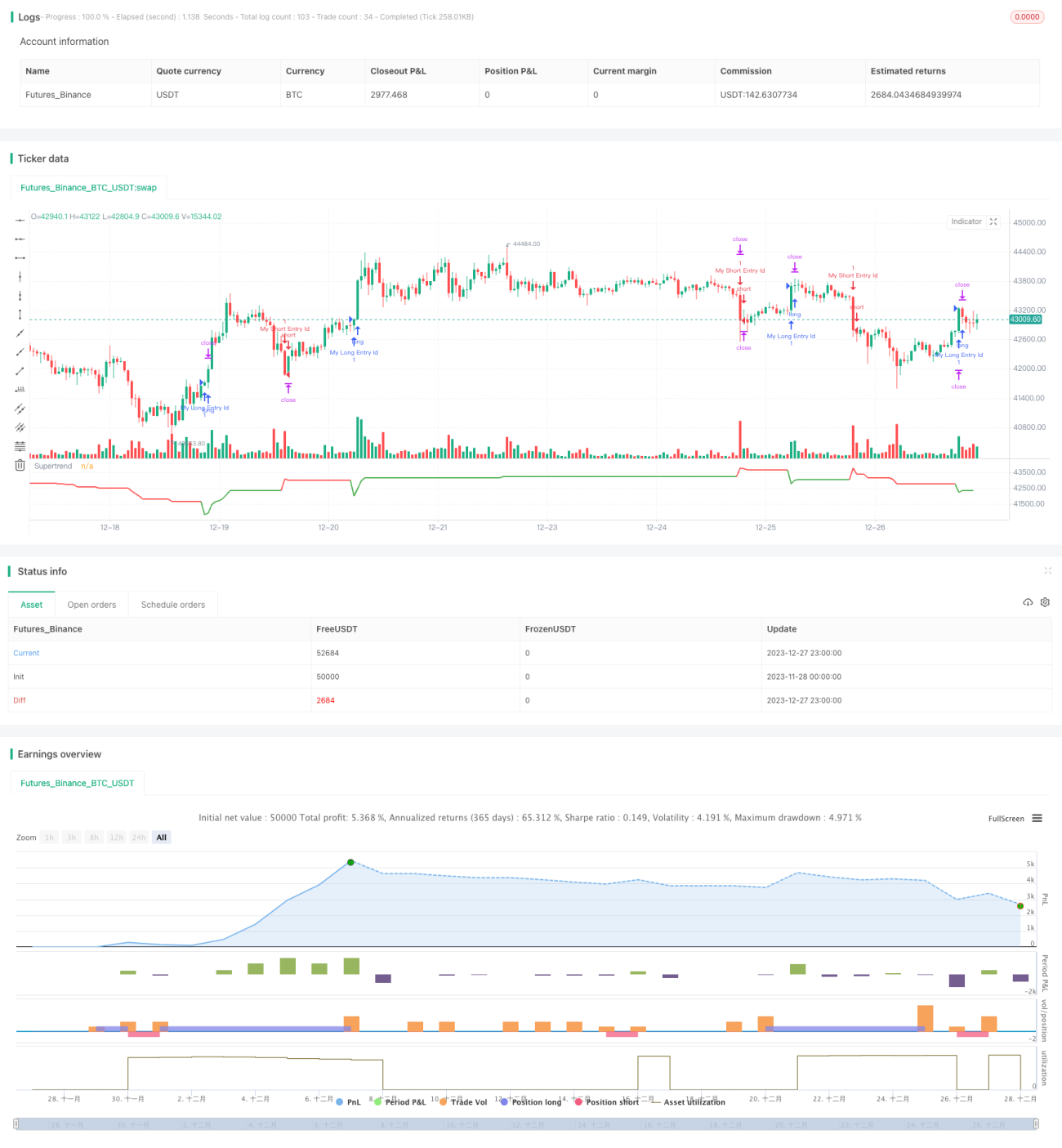

Ini adalah strategi trading berdasarkan indikator SuperTrend pada grafik lilin 5 menit BankNifty. Strategi ini terutama menggunakan indikator SuperTrend untuk mengidentifikasi tren, dikombinasikan dengan aturan sesi trading dan manajemen risiko.

Prinsip Strategi

Strategi ini pertama-tama mendefinisikan variabel input seperti sesi trading dan rentang tanggal. Sesi trading diatur ke sesi trading India, dari pukul 9:15 pagi hingga 3:10 sore.

Kemudian dihitung indikator SuperTrend dan arahnya. Indikator SuperTrend dapat mengidentifikasi arah tren.

Pada awal setiap sesi trading, strategi menunggu 3 lilin terbentuk sebelum mempertimbangkan untuk masuk posisi. Ini dimaksudkan untuk menyaring sinyal palsu.

Sinyal long terjadi ketika arah indikator SuperTrend berubah dari bawah ke atas; sinyal short terjadi ketika arah indikator SuperTrend berubah dari atas ke bawah.

Setelah masuk posisi, stop loss akan ditetapkan. Stop loss fixed (titik tetap) dan persentase trailing stop dapat disesuaikan melalui variabel input.

Pada akhir sesi trading, strategi akan menutup semua posisi yang masih terbuka.

Keunggulan Strategi

Ini adalah strategi trading sederhana yang menggunakan indikator untuk mengidentifikasi tren. Keunggulannya meliputi:

- Menggunakan indikator SuperTrend untuk menentukan arah tren, sehingga dapat mengidentifikasi tren secara efektif.

- Dikombinasikan dengan sesi trading, dapat menghindari periode pembukaan dan penutupan pasar yang paling volatil.

- Menetapkan trailing stop untuk mengunci keuntungan.

- Banyak parameter yang dapat disesuaikan dengan bebas melalui variabel input, sehingga adaptif.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Indikator SuperTrend memiliki lag (keterlambatan), sehingga mungkin melewatkan waktu masuk terbaik.

- Mengandalkan satu indikator rentan terhadap sinyal palsu, tingkat kemenangan mungkin tidak tinggi.

- Tidak mempertimbangkan tren pasar secara keseluruhan (indeks utama), sehingga dapat menyimpang dari pasar.

- Penetapan titik stop loss yang tidak tepat dapat menyebabkan kerugian melebihi ekspektasi.

Risiko-risiko ini dapat dikurangi dengan mengoptimalkan parameter indikator SuperTrend atau menambahkan indikator lain.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan indikator lain untuk membentuk strategi trading kombinasi, sehingga meningkatkan stabilitas strategi.

- Menambahkan penilaian terhadap pergerakan indeks utama untuk menghindari penyimpangan dari pasar.

- Mengoptimalkan parameter indikator SuperTrend untuk menemukan panjang dan faktor yang paling sesuai.

- Menyesuaikan strategi stop loss, misalnya dengan secara bertahap menyesuaikan titik stop loss seiring pergerakan tren.

- Menguji instrumen trading yang berbeda untuk menemukan instrumen yang paling cocok dengan strategi ini.

Kesimpulan

Strategi ini adalah strategi trading berdasarkan indikator SuperTrend pada grafik lilin 5 menit BankNifty. Strategi ini menggunakan indikator SuperTrend untuk menentukan arah tren, dikombinasikan dengan aturan sesi trading dan manajemen risiko. Dibandingkan dengan strategi kuantitatif yang kompleks, strategi ini memiliki aturan yang sederhana dan jelas, mudah dipahami dan diimplementasikan. Sebagai strategi contoh, strategi ini menyediakan dasar dan arah untuk optimasi dan perbaikan di masa depan. Melalui penyempurnaan dan peningkatan yang berkelanjutan, diharapkan strategi ini dapat menjadi strategi trading kuantitatif yang andal dan stabil dalam menghasilkan keuntungan.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1