Strategi Kuantitatif Indikator STOCH dengan Transformasi Fisher Stokastik dan Penghentian Sementara Pembalikan

Ikhtisar

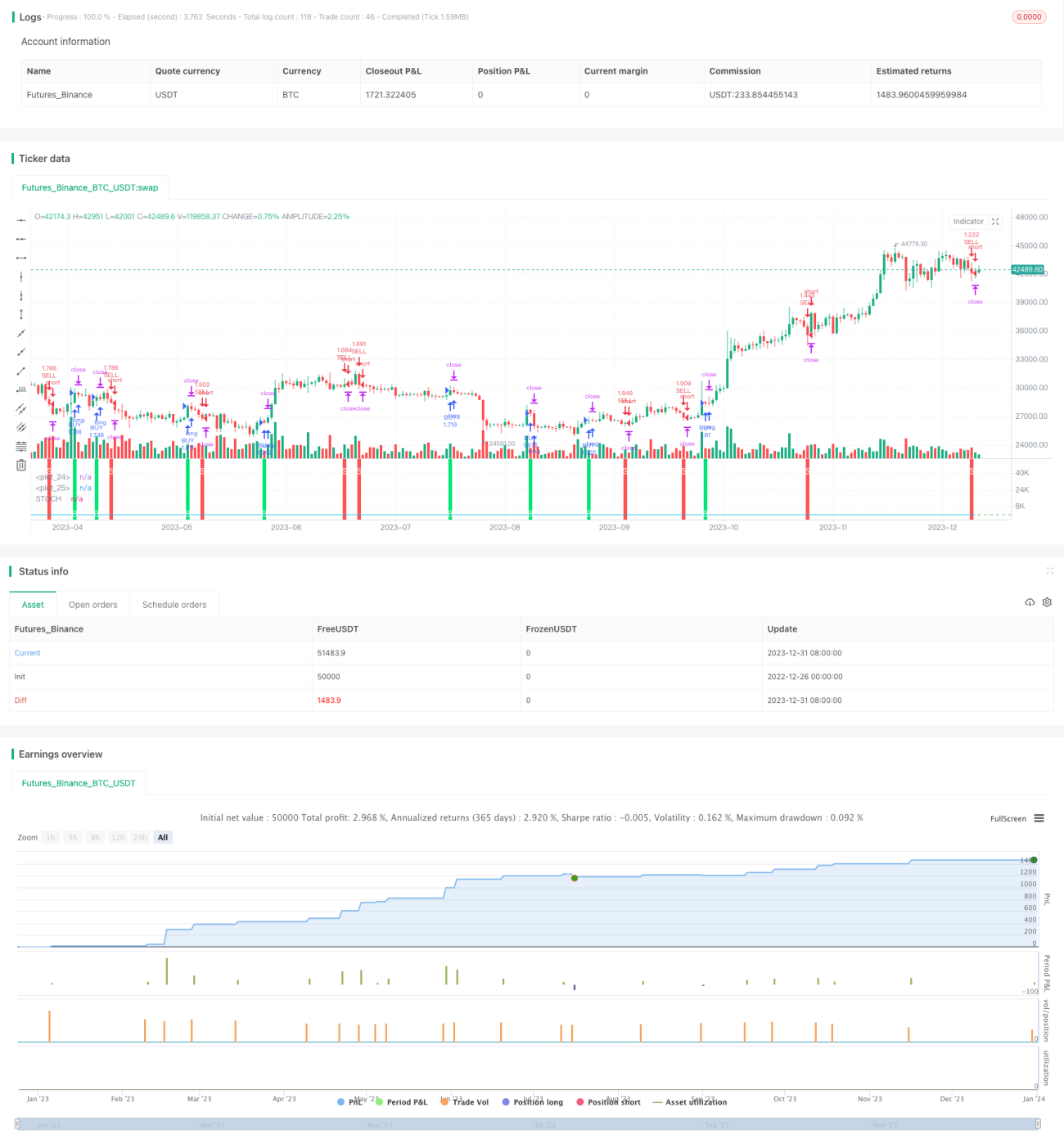

Inti dari strategi ini adalah menggabungkan Transformasi Fisher Stokastik dan indikator STOCH dengan penghentian sementara dan pembalikan untuk membuat keputusan beli dan jual. Strategi ini cocok untuk operasi jangka menengah-pendek, dan dapat memberikan keuntungan yang baik dalam kondisi pasar yang stabil.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator STOCH standar, kemudian menerapkan Transformasi Fisher untuk mendapatkan INVLine. Ketika INVLine melintasi ke atas garis ambang bawah dl, sinyal beli dihasilkan; ketika INVLine melintasi ke bawah garis ambang atas ul, sinyal jual dihasilkan. Selain itu, strategi ini juga dilengkapi mekanisme trailing stop untuk mengunci keuntungan dan mengurangi kerugian.

Secara khusus, logika inti dari strategi ini adalah:

- Hitung indikator STOCH: menggunakan rumus standar untuk menghitung nilai STOCH cepat dari saham

- Transformasi Fisher: terapkan Transformasi Fisher pada nilai STOCH untuk mendapatkan INVLine

- Hasilkan sinyal perdagangan: beli ketika INVLine menembus ke atas garis dl, jual ketika menembus ke bawah garis ul

- Trailing stop: aktifkan mekanisme trailing stop sementara untuk melakukan stop loss tepat waktu

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Transformasi Fisher secara efektif meningkatkan sensitivitas indikator STOCH, sehingga dapat mendeteksi peluang pembalikan tren lebih awal

- Mekanisme trailing stop sementara mampu mengendalikan risiko secara efektif dan mengunci keuntungan

- Cocok untuk operasi jangka menengah-pendek, terutama perdagangan kuantitatif cepat yang saat ini populer

- Berkinerja baik di pasar yang stabil, dengan keuntungan yang konsisten

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Indikator STOCH rentan menghasilkan sinyal palsu, yang dapat menyebabkan perdagangan yang tidak perlu

- Transformasi Fisher juga dapat memperkuat noise dari indikator STOCH, sehingga menghasilkan lebih banyak sinyal palsu

- Di pasar yang bergejolak, mudah keluar karena stop loss, sehingga tidak dapat menghasilkan keuntungan berkelanjutan

- Memerlukan periode kepemilikan yang relatif pendek untuk mendapatkan Alpha, tidak cocok untuk kepemilikan jangka panjang

Untuk mengurangi risiko-risiko ini, beberapa aspek berikut dapat dioptimalkan:

- Sesuaikan parameter STOCH, haluskan kurva, kurangi noise

- Optimalkan posisi garis ambang, kurangi kemungkinan perdagangan yang salah

- Tambahkan kondisi filter untuk menghindari perdagangan di pasar yang bergejolak

- Sesuaikan durasi kepemilikan agar sesuai dengan siklus operasi

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari beberapa arah berikut:

- Optimalkan parameter Transformasi Fisher untuk menghaluskan kurva INVLine

- Optimalkan panjang period indikator STOCH untuk menemukan kombinasi parameter terbaik

- Optimalkan parameter garis ambang untuk mengurangi kemungkinan perdagangan yang salah

- Tambahkan konfirmasi harga-volume untuk menghindari trailing stop yang tidak perlu

- Tambahkan filter breakout intraday untuk mengurangi sinyal palsu di pasar yang bergejolak

- Gabungkan indikator tren untuk menghindari perdagangan yang berlawanan arah

Kesimpulan

Strategi ini menggabungkan Transformasi Fisher Stokastik dan indikator STOCH secara komprehensif, menghasilkan strategi kuantitatif jangka pendek yang sederhana dan praktis. Keunggulannya terletak pada frekuensi operasi yang tinggi, cocok untuk perdagangan kuantitatif frekuensi tinggi yang saat ini populer. Pada saat yang sama, strategi ini juga memiliki beberapa risiko umum dari strategi indikator teknis, sehingga perlu mengoptimalkan parameter dan kondisi filter untuk mengurangi risiko dan meningkatkan stabilitas. Secara keseluruhan, strategi ini memberikan ide yang baik untuk perdagangan kuantitatif sederhana dan layak untuk penelitian lebih lanjut.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1