Strategi trading kuantitatif berdasarkan rasio sinyal-ke-noise dan moving average

Satu, Nama Strategi

Strategi Trading Moving Average Rasio Sinyal-ke-Bising (Signal-to-Noise Moving Average Trading Strategy)

Dua, Ringkasan Strategi

Strategi ini melakukan trading kuantitatif dengan menghitung rasio sinyal-ke-bising dalam periode tertentu, kemudian menggabungkannya dengan sinyal trading moving average. Ide dasarnya adalah:

- Menghitung rasio sinyal-ke-bising dalam periode tertentu (dapat diatur)

- Menerapkan penghalusan moving average pada rasio sinyal-ke-bising

- Membandingkan rasio sinyal-ke-bising saat ini dengan nilai moving average untuk menghasilkan sinyal trading

- Melakukan posisi long atau short berdasarkan sinyal trading

Tiga, Prinsip Strategi

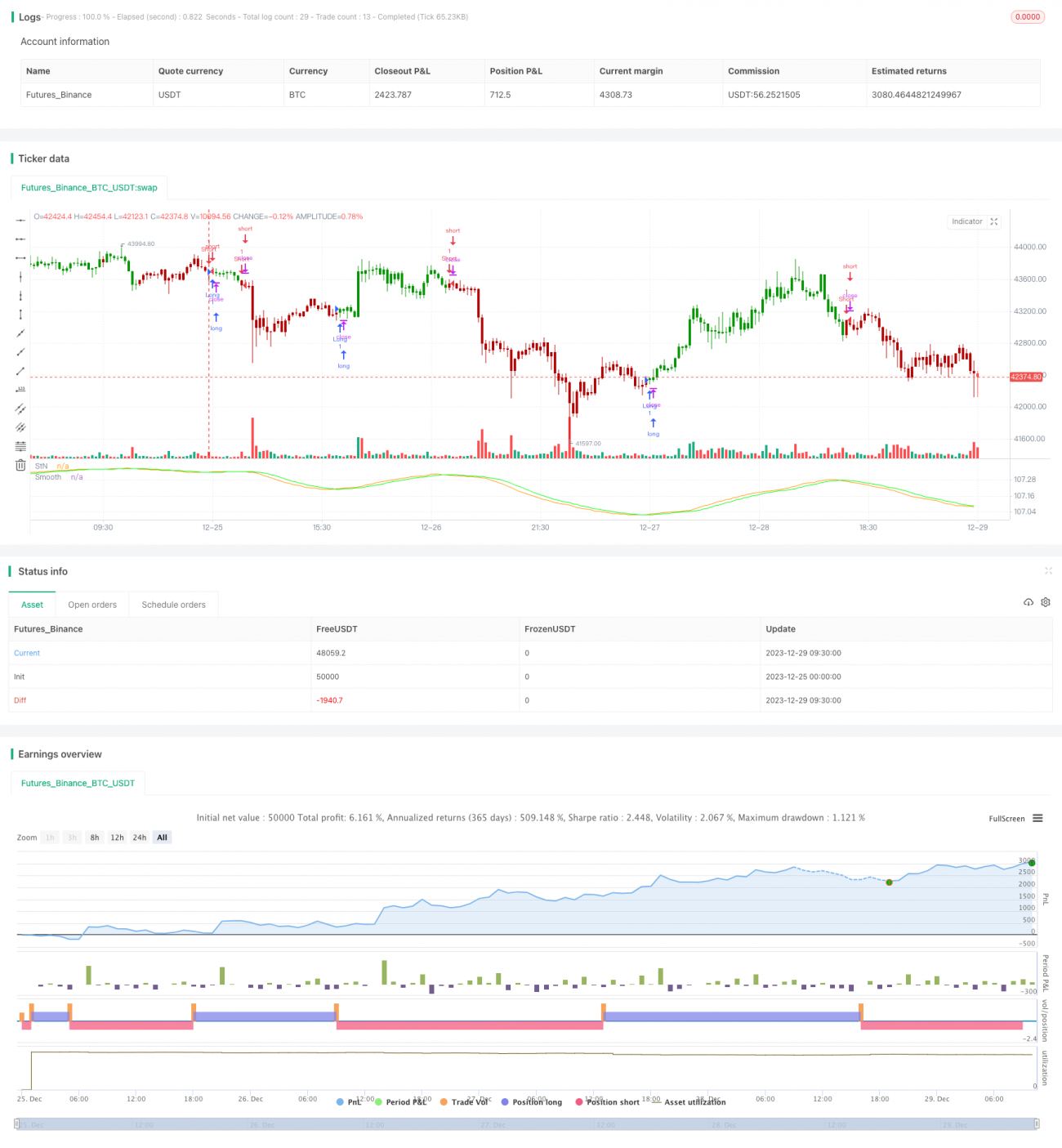

- Rumus perhitungan Rasio Sinyal-ke-Bising (Signal to Noise Ratio) adalah: StN = -10*log(Σ(1/close)/n)

di mana n adalah panjang periode - Menerapkan Simple Moving Average (SMA) pada rasio sinyal-ke-bising untuk mendapatkan rasio sinyal-ke-bising yang dihaluskan

- Membandingkan StN saat ini dengan SMAStN:

(1) Jika SMAStN > StN, lakukan posisi short

(2) Jika SMAStN < StN, lakukan posisi long

(3) Jika tidak, likuidasi posisi

Empat, Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan utama sebagai berikut:

- Rasio sinyal-ke-bising dapat menilai volatilitas dan risiko pasar, SMA memiliki fungsi penghilang derau

- Menggabungkan penilaian risiko pasar dari rasio sinyal-ke-bising dengan sinyal trading dari SMA, memanfaatkan keunggulan indikator yang berbeda

- Parameter yang dapat diatur untuk menyesuaikan strategi dengan kondisi pasar yang berbeda

- Sinyal Stdout dapat menunjukkan posisi long atau short, memberikan penilaian karakteristik pasar secara intuitif

Lima, Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Risiko kesalahan arah pada persilangan rasio sinyal-ke-bising dan moving average

- Pengaturan periode yang tidak tepat dapat menyebabkan sinyal palsu

- Peluang posisi short relatif lebih sedikit, dapat dioptimalkan melalui penyesuaian parameter

- Peristiwa mendadak yang menyebabkan fluktuasi tajam dapat memicu stop loss

Solusi risiko:

- Sesuaikan parameter moving average untuk menghindari penghalusan yang berlebihan

- Optimalkan parameter periode, uji adaptabilitas terhadap berbagai pasar

- Sesuaikan kondisi posisi short untuk memberikan lebih banyak peluang short

- Pasang stop loss untuk mengontrol kerugian maksimal

Enam, Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Menguji lebih banyak jenis moving average yang dikombinasikan

- Menambahkan mekanisme stop loss untuk mengontrol risiko

- Menambahkan manajemen posisi, menyesuaikan ukuran posisi berdasarkan volatilitas

- Menggabungkan lebih banyak faktor untuk meningkatkan stabilitas strategi

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis

Tujuh, Kesimpulan

Strategi ini menilai risiko volatilitas pasar melalui rasio sinyal-ke-bising, dan menggunakan moving average untuk menghasilkan sinyal trading, sehingga mewujudkan trading kuantitatif. Dibandingkan dengan indikator teknis tunggal, strategi ini mengintegrasikan keunggulan masing-masing dari rasio sinyal-ke-bising dan SMA, meningkatkan stabilitas sambil mengontrol risiko. Melalui optimasi parameter dan pembelajaran mesin, strategi ini memiliki ruang perbaikan yang besar dan merupakan strategi trading kuantitatif yang andal dan efektif.

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1