Strategi Breakout Kaku

Ikhtisar

Strategi Penembusan Kaku (Rigid Breakout Strategy) adalah strategi penembusan yang didasarkan pada indikator kekakuan harga. Strategi ini menghitung jumlah kali harga penutupan menembus batas atas dalam periode tertentu untuk menilai kekakuan harga. Ketika indikator kekakuan melebihi ambang batas yang ditetapkan, diprediksi bahwa pasar akan segera menembus, sehingga dilakukan pembelian; ketika indikator kekakuan di bawah ambang batas, diprediksi bahwa pasar akan segera mundur, sehingga dilakukan penjualan.

Prinsip Strategi

-

Hitung rata-rata bergerak dan standar deviasi: Pertama, hitung rata-rata bergerak sederhana periode-n sebagai batas atas acuan, kemudian hitung 0,2 kali standar deviasi harga sebagai buffer batas bawah.

-

Hitung indikator kekakuan: Hitung jumlah hari dalam periode-m di mana harga penutupan berada di atas batas atas, bagi dengan m untuk mendapatkan nilai 0-100, lalu haluskan dengan EMA periode-n untuk mendapatkan nilai kekakuan akhir, yang mewakili probabilitas harga menembus batas atas.

-

Bandingkan kekakuan dengan ambang batas: Ketika indikator kekakuan menembus ke atas ambang batas yang ditetapkan, hal ini menunjukkan peningkatan probabilitas penembusan, menghasilkan sinyal beli; ketika indikator kekakuan menembus ke bawah ambang batas, hal ini menunjukkan penurunan probabilitas penembusan, menghasilkan sinyal jual.

-

Masuk dan keluar: Beli ketika harga penutupan menembus batas atas; jual ketika penembusan gagal dan harga mulai turun. Selain melakukan posisi long pada penembusan, juga dapat melakukan posisi short pada koreksi.

Analisis Keunggulan

-

Menangkap waktu penembusan: Relatif andal dalam menilai apakah suatu tren akan segera mengalami penembusan atau koreksi, sehingga dapat masuk pasar lebih awal.

-

Menggabungkan penembusan dan koreksi: Strategi ini secara bersamaan memanfaatkan kenaikan dan penurunan indikator kekakuan untuk menangkap peluang long dan short.

-

Parameter yang fleksibel: Pengguna dapat menyesuaikan parameter seperti panjang rata-rata bergerak, periode kekakuan, dan ambang batas sesuai dengan pasar, sehingga dapat beradaptasi dengan karakteristik periode dan pasar yang berbeda.

-

Implementasi sederhana: Hanya menggunakan perbandingan indikator kekakuan dan ambang batas, tanpa logika yang rumit, sehingga implementasi kode cukup sederhana.

Analisis Risiko

-

Risiko kegagalan penembusan: Ketika kekakuan melebihi ambang batas, tidak sepenuhnya menjamin harga akan menembus batas atas; ada risiko penembusan palsu.

-

Risiko rentang koreksi: Saat melakukan short, tidak dapat memprediksi rentang dan posisi koreksi secara spesifik, sehingga ada risiko kerugian yang berlebihan.

-

Risiko optimasi parameter: Parameter referensi tidak dapat sepenuhnya beradaptasi dengan perubahan pasar, sehingga perlu terus diuji dan dioptimalkan sesuai dengan situasi aktual.

-

Risiko perdagangan frekuensi tinggi: Frekuensi perdagangan strategi ini cukup tinggi, yang akan meningkatkan biaya transaksi dan selip.

Arah Optimasi

-

Optimasi parameter: Dapat menguji pengaturan parameter di berbagai pasar untuk menemukan kombinasi parameter terbaik. Misalnya, meningkatkan panjang rata-rata bergerak untuk mengurangi frekuensi perdagangan.

-

Menambahkan stop loss: Mengatur logika stop loss yang wajar untuk mengendalikan kerugian per perdagangan. Dapat mengatur level stop loss berdasarkan ATR.

-

Menggabungkan dengan indikator lain: Dapat menambahkan indikator seperti MACD, KD, dll. untuk menentukan titik masuk yang lebih spesifik, mengurangi probabilitas penembusan palsu.

-

Mengoptimalkan kondisi keluar: Dapat menentukan karakteristik pembalikan tren berdasarkan indikator tren, dll., untuk menetapkan kondisi keluar yang lebih akurat.

Kesimpulan

Secara keseluruhan, Strategi Penembusan Kaku cukup sederhana dan praktis. Strategi ini dapat memperkirakan waktu penembusan dan koreksi harga yang mungkin terjadi, sehingga memiliki nilai praktis tertentu. Namun, kita juga perlu waspada terhadap masalah penembusan palsu dan rentang koreksi, serta mengunci peluang perdagangan yang lebih tepat melalui optimasi parameter dan penambahan indikator teknis lainnya.

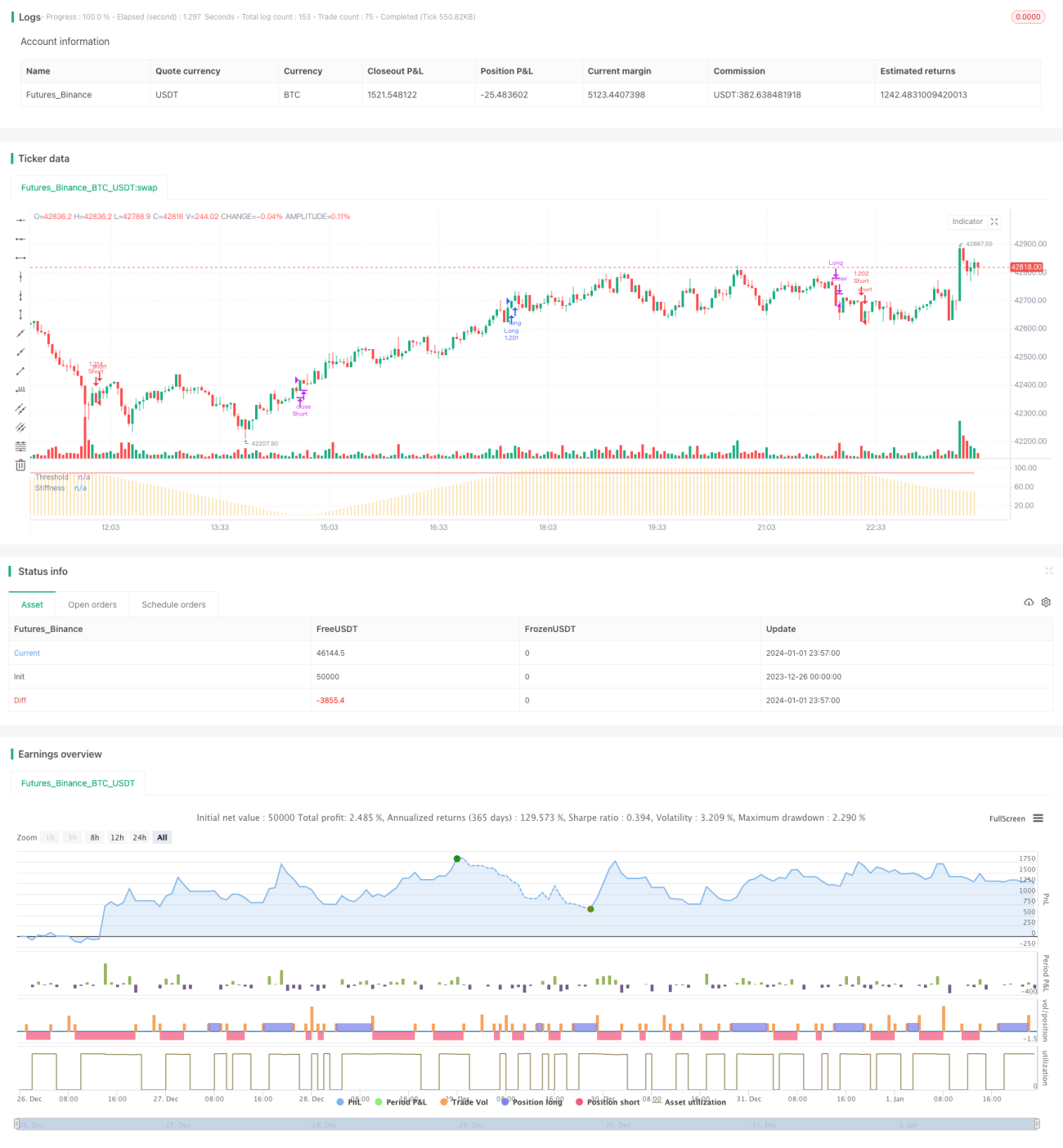

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1