Strategi Trend Following Golden Cross Long

Ikhtisar

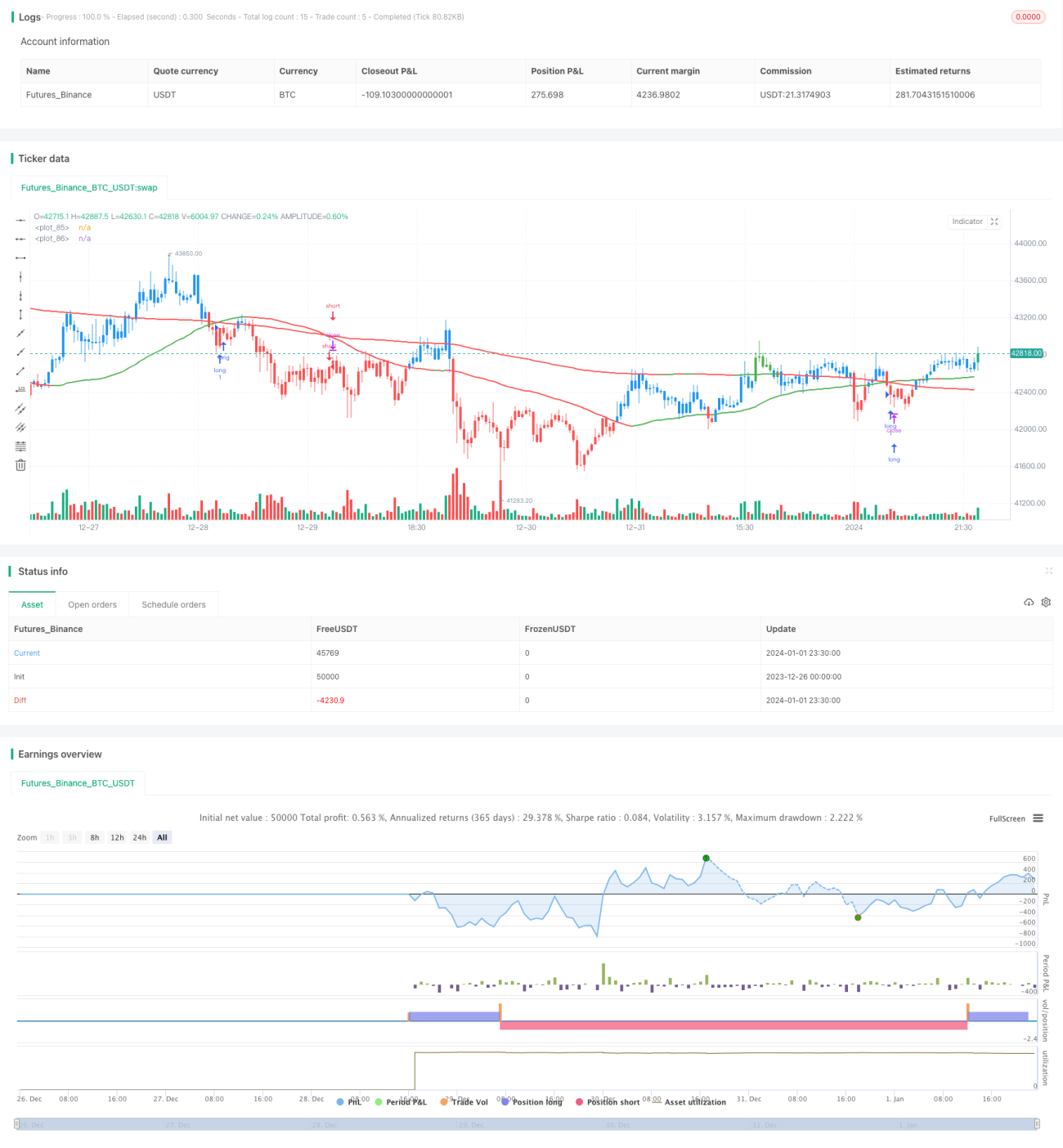

Strategi ini dirancang berdasarkan prinsip golden cross dari moving average. Secara spesifik, strategi ini menggunakan dua simple moving average (SMA) dengan periode berbeda, yaitu SMA 50 periode dan SMA 200 periode. Ketika SMA 50 periode menembus ke atas SMA 200 periode, sinyal beli dihasilkan; ketika SMA 50 periode menembus ke bawah SMA 200 periode, sinyal jual dihasilkan.

Prinsip Strategi

Strategi ini ditulis menggunakan bahasa Pine Script, dengan logika utama sebagai berikut:

- Menghitung dua SMA: SMA 50 periode dan SMA 200 periode

- Menentukan golden cross: ketika SMA 50 periode menembus ke atas SMA 200 periode, lakukan long (beli)

- Menentukan death cross: ketika SMA 50 periode menembus ke bawah SMA 200 periode, tutup posisi

Pentingnya penggunaan indikator SMA di sini adalah karena mampu menyaring noise data harga secara efektif dan menangkap tren jangka panjang. Ketika SMA cepat menembus ke atas SMA lambat, ini menunjukkan momentum kenaikan jangka pendek telah mengalahkan tren penurunan jangka panjang, sehingga sinyal beli dihasilkan.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Prinsipnya sederhana dan mudah dipahami, serta mudah diimplementasikan.

- Pengaturan PARAMETERS yang wajar, dapat menyesuaikan periode kedua SMA untuk beradaptasi dengan pasar yang berbeda.

- Ditulis menggunakan versi stabil bahasa Pine, berjalan efisien.

- Pengaturan visual yang informatif dan mudah digunakan.

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko:

- Kemungkinan terjadi false breakout yang menyebabkan sinyal salah. Dapat menyesuaikan parameter kedua SMA untuk mengurangi probabilitas false breakout.

- Tidak responsif terhadap pasar jangka pendek, hanya cocok untuk investor jangka panjang. Dapat memperpendek periode SMA cepat.

- Drawdown mungkin besar. Dapat menetapkan titik stop loss atau menyesuaikan manajemen posisi.

Ide Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa dimensi berikut:

- Menambahkan filter indikator lain, menggabungkan beberapa kondisi beli/jual untuk mengurangi probabilitas sinyal palsu.

- Menambahkan mekanisme stop loss. Ketika harga menembus di bawah level tertentu, lakukan stop loss paksa.

- Mengoptimalkan manajemen posisi. Misalnya menambah posisi seiring tren, trailing stop, dll. Mengontrol drawdown dan mengejar keuntungan lebih tinggi.

- Melakukan optimasi parameter. Mengevaluasi pengaruh parameter berbeda terhadap rasio risiko-imbal hasil.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trend following yang tipikal. Ia memanfaatkan keunggulan SMA untuk menangkap tren jangka panjang secara sederhana dan efisien. Dapat disesuaikan berdasarkan gaya sendiri dan ruang penyesuaian parameter. Pada saat yang sama, perlu diperhatikan beberapa kekurangan yang ada, dan melakukan optimasi serta perbaikan lebih lanjut.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1