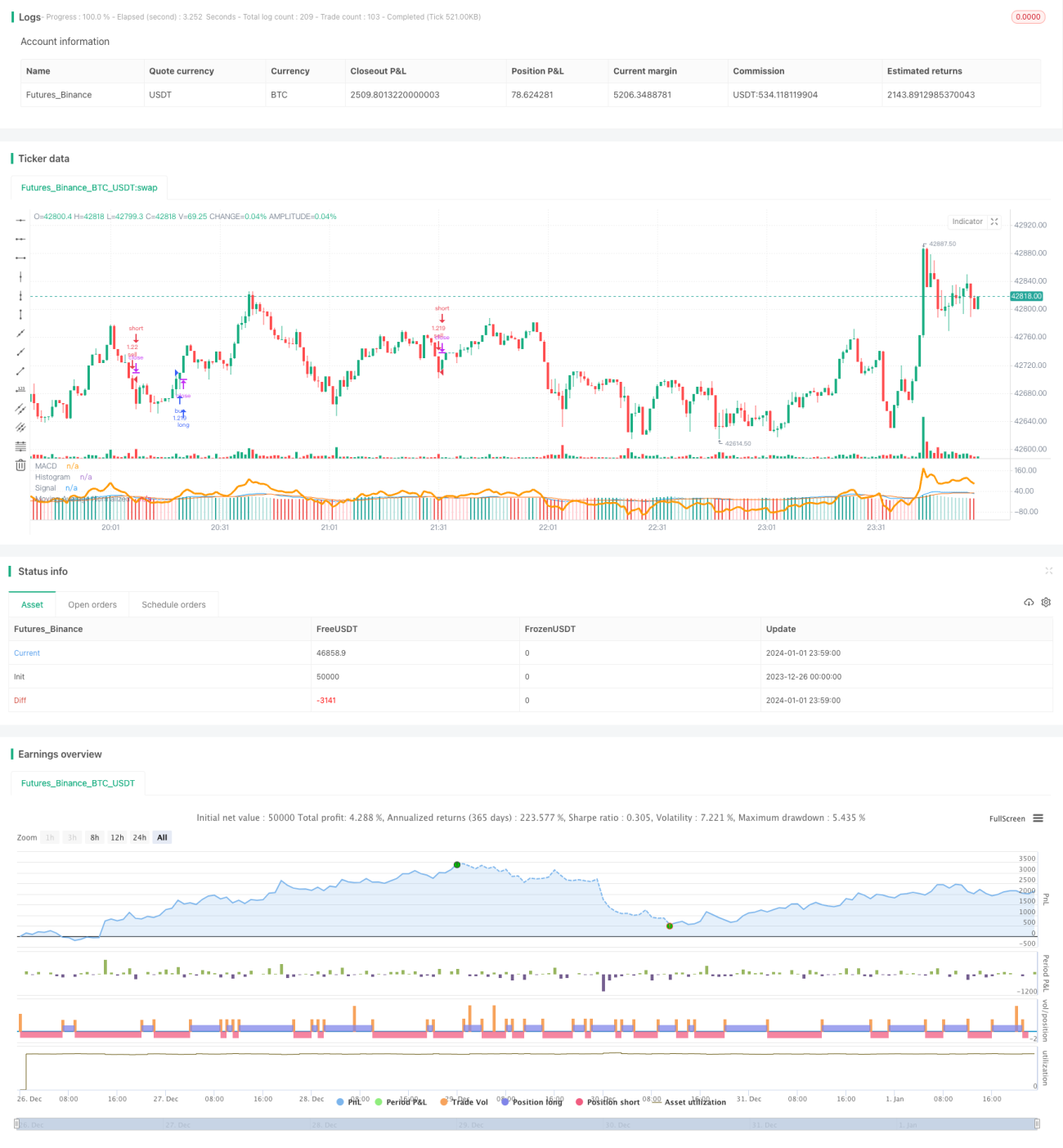

Strategi Trading Persilangan Sinyal MACD dan MA 200

Ikhtisar

Strategi perdagangan ini adalah strategi kuantitatif yang menggunakan indikator MACD dengan rata-rata pergerakan 200 hari untuk melakukan sinyal persilangan. Strategi ini menggabungkan fungsi indikator MACD untuk menentukan sinyal beli dan jual di pasar serta rata-rata pergerakan 200 hari untuk menentukan tren pasar, dengan tujuan menemukan momen masuk dan keluar yang lebih tepat.

Prinsip Strategi

Inti dari strategi ini terdiri dari dua poin:

-

Persilangan garis cepat dan lambat MACD menghasilkan sinyal beli dan jual. Ketika garis cepat menembus garis lambat dari bawah ke atas, sinyal beli dihasilkan; ketika garis cepat menembus garis lambat dari atas ke bawah, sinyal jual dihasilkan.

-

Rata-rata pergerakan 200 hari menentukan tren keseluruhan pasar. Harga di atas rata-rata pergerakan 200 hari menunjukkan pasar bullish, di bawahnya menunjukkan pasar bearish. Hanya ketika sinyal beli dihasilkan di pasar bullish, pembelian dilakukan; hanya ketika sinyal jual dihasilkan di pasar bearish, penjualan dilakukan.

Berdasarkan dua poin ini, aturan perdagangan spesifik strategi adalah:

Ketika garis cepat MACD menembus garis lambat MACD dari bawah ke atas, histogram bernilai negatif, dan harga di atas rata-rata pergerakan 200 hari, lakukan pembelian; ketika garis cepat MACD menembus garis lambat MACD dari atas ke bawah, histogram bernilai positif, dan harga di bawah rata-rata pergerakan 200 hari, lakukan penjualan.

Keunggulan Strategi

-

Penilaian ganda meningkatkan stabilitas dan tingkat keberhasilan strategi. MACD menentukan sinyal beli/jual, rata-rata pergerakan 200 hari menentukan tren pasar, penilaian ganda dapat menyaring sinyal perdagangan yang memiliki ketidakpastian lebih besar.

-

Di pasar dengan tren yang kuat, strategi ini dapat menghasilkan keuntungan yang tinggi. Terutama di pasar bullish, ia dapat dengan cepat menangkap peluang kenaikan harga.

-

Indikator MACD juga cukup sensitif untuk keluar dari fase konsolidasi sideways. Ketika harga telah mengakhiri konsolidasi panjang dan memasuki tren, strategi ini dapat dengan cepat menangkap arah tren baru.

Analisis Risiko

-

Strategi ini cukup sensitif terhadap pengaturan parameter. Jika parameter indikator MACD tidak diatur dengan tepat, dapat menyebabkan kesalahan masuk dan keluar.

-

Di dekat titik balik tren, sinyal beli/jual MACD dapat menghasilkan lebih banyak kesalahan. Pada saat ini, profit strategi mungkin mengalami penarikan yang cukup besar.

-

Ketika harga berada dalam kondisi sideways untuk waktu yang lama, strategi ini tidak dapat menentukan arah tren yang jelas, yang menyebabkan fluktuasi laba/rugi meningkat dan periode penarikan lebih panjang.

Arah Optimasi Strategi

-

Dapat menguji berbagai kombinasi parameter untuk menemukan parameter MACD yang menghasilkan sinyal lebih akurat.

-

Dapat mempertimbangkan untuk menambahkan indikator teknis lain untuk konfirmasi, misalnya RSI, KD, dll., membentuk resonansi multi-indikator untuk meningkatkan keandalan strategi.

-

Dapat menetapkan titik stop loss untuk mengontrol penarikan maksimum. Ketika harga mengalami penembusan berlawanan arah yang signifikan, segera cut loss untuk keluar, secara efektif menghindari stop loss yang membesar.

Kesimpulan

Strategi persilangan rata-rata pergerakan 200 hari MACD menggabungkan fungsi penilaian tren dan penilaian sinyal perdagangan, secara efektif dapat meningkatkan probabilitas keuntungan, merupakan strategi perdagangan kuantitatif yang cukup stabil dan andal. Namun, strategi ini juga memiliki ketergantungan tertentu pada parameter dan kondisi pasar. Dengan terus melakukan optimasi dan pengujian, stabilitas profitabilitas strategi dapat lebih ditingkatkan.[ /

- 1