Strategi Ekstraksi Tren dengan Filter Band-Pass

Ringkasan

Strategi ekstraksi tren menggunakan filter bandpass adalah strategi pelacakan tren saham yang didasarkan pada filter bandpass. Strategi ini menggunakan rata-rata bergerak tertimbang eksponensial dan filter bandpass untuk memproses deret harga, mengekstrak komponen tren dari harga, dan menggunakan parameter tertentu sebagai sinyal untuk membuka dan menutup posisi.

Prinsip Strategi

Strategi ini pertama-tama membangun rata-rata bergerak tertimbang eksponensial ganda, dengan menyesuaikan parameter Length dan Delta untuk mengontrol panjang waktu dan kehalusan rata-rata bergerak. Kemudian, menggunakan serangkaian transformasi matematis, komponen tren dari deret harga diekstrak dan disimpan dalam variabel xBandpassFilter. Terakhir, rata-rata bergerak sederhana dari xBandpassFilter, yaitu xMean, dihitung sebagai indikator untuk membuka dan menutup posisi.

Ketika xMean menembus ke atas level yang ditetapkan oleh parameter Trigger, posisi long diambil; ketika menembus ke bawah, posisi short diambil. Sensitivitas pembukaan dan penutupan posisi dapat dikontrol dengan menyesuaikan level Trigger.

Analisis Keunggulan

- Menggunakan rata-rata bergerak tertimbang eksponensial ganda secara efektif dapat menyaring sebagian noise dalam deret harga, membuat strategi lebih stabil.

- Filter bandpass hanya mengekstrak komponen tren dari deret harga, menghindari kesesatan oleh pergerakan harga yang berosilasi, sehingga strategi menjadi lebih stabil dan andal.

- Strategi ini memiliki parameter yang relatif sedikit, sehingga mudah untuk dioptimalkan dan dikontrol risikonya.

Analisis Risiko

- Strategi ini memiliki keterlambatan waktu, yang dapat menyebabkan hilangnya peluang pembalikan harga yang cepat.

- Baik rata-rata bergerak tertimbang eksponensial ganda maupun filter bandpass memiliki efek low-pass filtering, yang akan menyaring sinyal frekuensi tinggi, mengurangi sensitivitas strategi.

- Jika parameter ditetapkan secara tidak tepat, efek penyaringan bisa terlalu kuat, sehingga dapat melewatkan peluang tren yang kuat.

Masalah keterlambatan dapat diperbaiki dengan memperpendek parameter Length secara tepat, dan sensitivitas strategi dapat dikontrol dengan menyesuaikan level Trigger.

Arah Optimasi

- Dapat dipertimbangkan untuk menambahkan strategi stop-loss guna mengendalikan kerugian per transaksi.

- Sistem rata-rata bergerak ganda jangka pendek dan jangka panjang dapat digunakan untuk meningkatkan stabilitas strategi.

- Indikator lain seperti volume perdagangan pasar dapat dikombinasikan untuk mengidentifikasi sinyal pembalikan, sehingga menghindari terjebak dalam pasar yang berosilasi.

- Pembelajaran mesin atau algoritma genetika dapat digunakan untuk mengoptimalkan parameter, membuat strategi lebih stabil dan andal.

Ringkasan

Strategi ini secara keseluruhan cukup stabil dan berkinerja baik di pasar dengan tren yang kuat. Dapat dioptimalkan lebih lanjut melalui berbagai cara agar tetap menghasilkan keuntungan yang stabil di lebih banyak kondisi pasar. Strategi ini layak untuk diteliti dan diterapkan lebih lanjut.

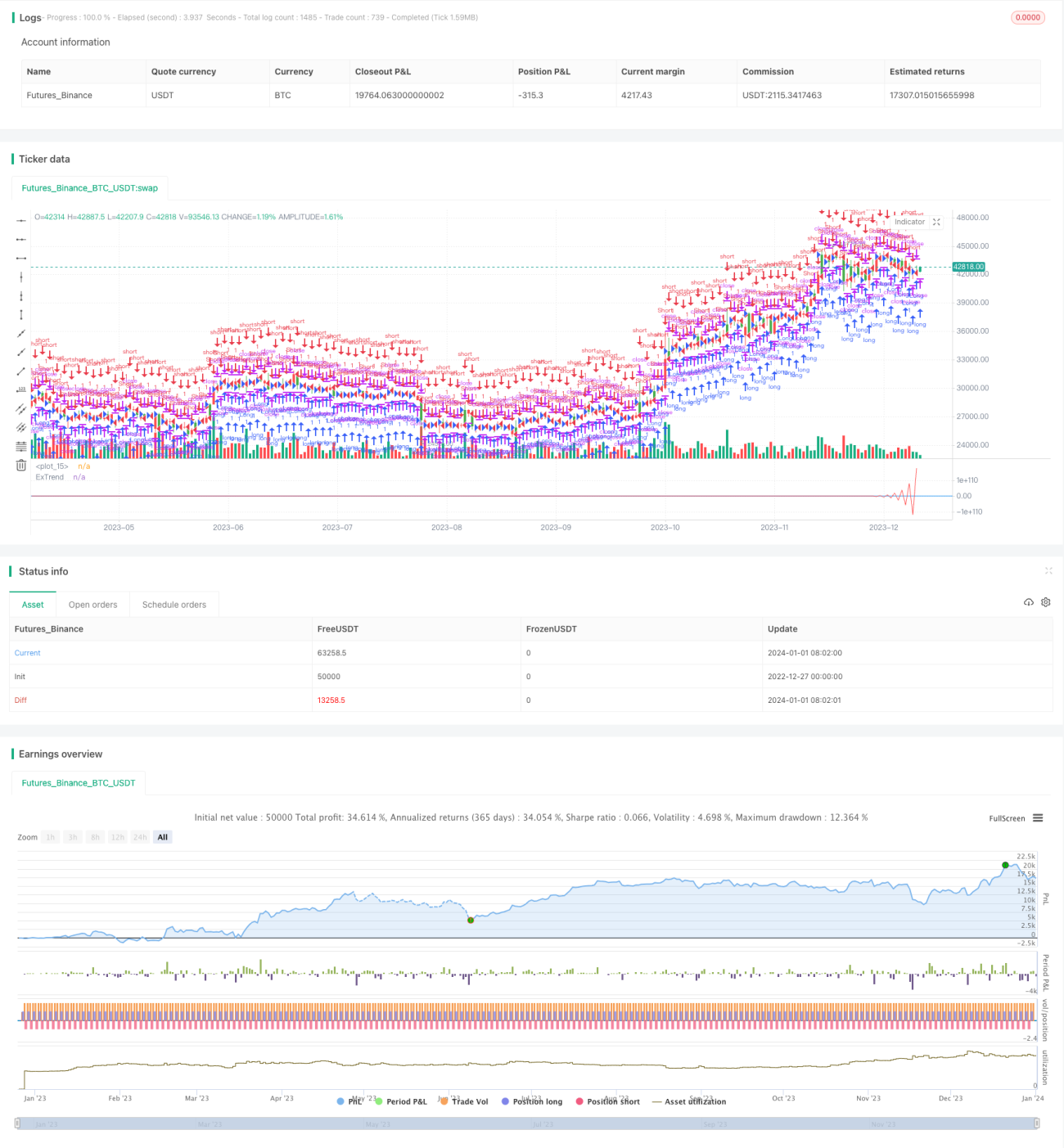

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1