Strategi Trading Rata-Rata Bergerak Distribusi Gaussian

Ikhtisar

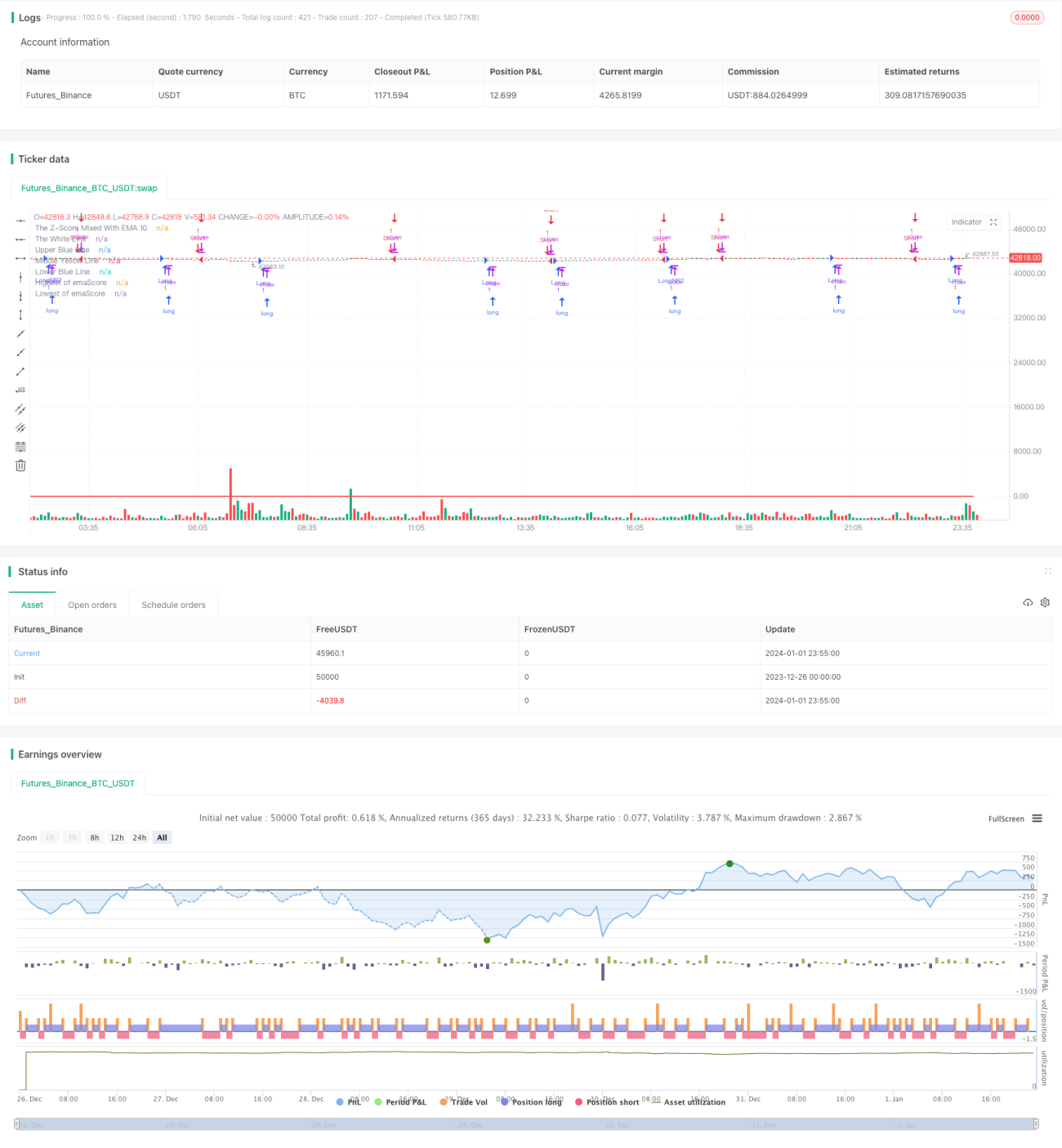

Strategi ini menggunakan konsep distribusi Gaussian, menghitung nilai Z berdasarkan rata-rata pergerakan eksponensial (EMA) 10 periode dari lilin Heiken Ashi, kemudian menetapkan ambang batas pada EMA 20 periode dari nilai Z tersebut, dan menentukan posisi buka dan tutup berdasarkan persilangan kurva.

Prinsip Strategi

-

Hitung rata-rata pergerakan eksponensial (EMA) 10 periode dari harga penutupan lilin Heiken Ashi.

-

Berdasarkan data EMA di atas, hitung nilai Z dalam 25 periode. Nilai Z mencerminkan jumlah simpangan baku data dari nilai rata-rata, yang dapat digunakan untuk menilai apakah data bersifat normal atau abnormal.

-

Hitung kembali EMA 20 periode dari nilai Z untuk mendapatkan kurva

emaScore. Kurva ini mencerminkan tren jangka panjang dari nilai Z. -

Berdasarkan distribusi data

emaScore, tetapkan ambang batas atas dan bawah. Mengingat kurva akan memiliki fluktuasi tertentu, di sini dipilih persentil ke-90 dan ke-10 dari distribusi sebagai ambang batas. -

Ketika

emaScoremenembus ke atas garis tengah atau ambang batas bawah, lakukan posisi long. KetikaemaScoremenembus ke bawah ambang batas atas, ambang batas bawah, atau titik tertinggi dalam 100 periode, lakukan posisi short.

Analisis Keunggulan

-

Menerapkan konsep distribusi Gaussian, menilai kenormalan melalui nilai Z, sehingga dapat menyaring sinyal tembus palsu.

-

Penyaringan dua lapis, menghitung kurva skor EMA, menentukan tren jangka panjang.

-

Menetapkan ambang batas yang wajar, mengurangi probabilitas kesalahan transaksi.

-

Menggabungkan titik tertinggi dan terendah dalam 100 periode, dapat menangkap peluang pembalikan.

Analisis Risiko

-

Kombinasi nilai Z dengan rata-rata pergerakan sensitif terhadap parameter, perlu dioptimalkan.

-

Penetapan ambang batas sangat krusial; jika terlalu lebar atau terlalu sempit, akan menjadi tidak efektif.

-

Titik tertinggi dan terendah dalam 100 periode rentan menghasilkan sinyal palsu; kondisi pemicu dapat dilonggarkan secara tepat.

-

Lilin Heiken Ashi sendiri memiliki keterlambatan tertentu, perlu dievaluasi apakah cocok untuk strategi ini.

Arah Optimasi

-

Uji parameter periode yang berbeda untuk rata-rata pergerakan dan nilai Z.

-

Gunakan metode walk-forward analysis untuk mengoptimalkan parameter secara otomatis.

-

Coba metode penetapan ambang batas yang berbeda, seperti kelipatan standar deviasi.

-

Perbaiki logika penentuan titik tertinggi dan terendah guna mencegah sinyal palsu.

-

Coba jenis lilin lain atau harga tipikal sebagai alternatif dari lilin Heiken Ashi.

Kesimpulan

Strategi ini didasarkan pada konsep distribusi Gaussian, melalui rata-rata pergerakan eksponensial ganda dan penetapan ambang batas dinamis, efektif dalam mengidentifikasi anomali harga dan menghasilkan sinyal transaksi. Keunggulan utamanya adalah dapat menyaring sinyal tembus palsu dan menangkap pembalikan. Namun, pengaturan parameter dan kombinasi penggunaannya sangat memengaruhi hasil; masih perlu terus diuji dan dioptimalkan untuk menemukan parameter dan kombinasi terbaik.

- 1