Sistem Persilangan Rata-rata Bergerak

Gambaran Umum

Strategi ini adalah strategi perdagangan searah (trend following) yang didasarkan pada sinyal persilangan (golden cross dan death cross) dari rata-rata bergerak (moving average). Ketika rata-rata bergerak cepat naik melewati rata-rata bergerak lambat dari bawah, dihasilkan sinyal beli; ketika rata-rata bergerak cepat turun melewati rata-rata bergerak lambat dari atas, dihasilkan sinyal jual.

Prinsip Strategi

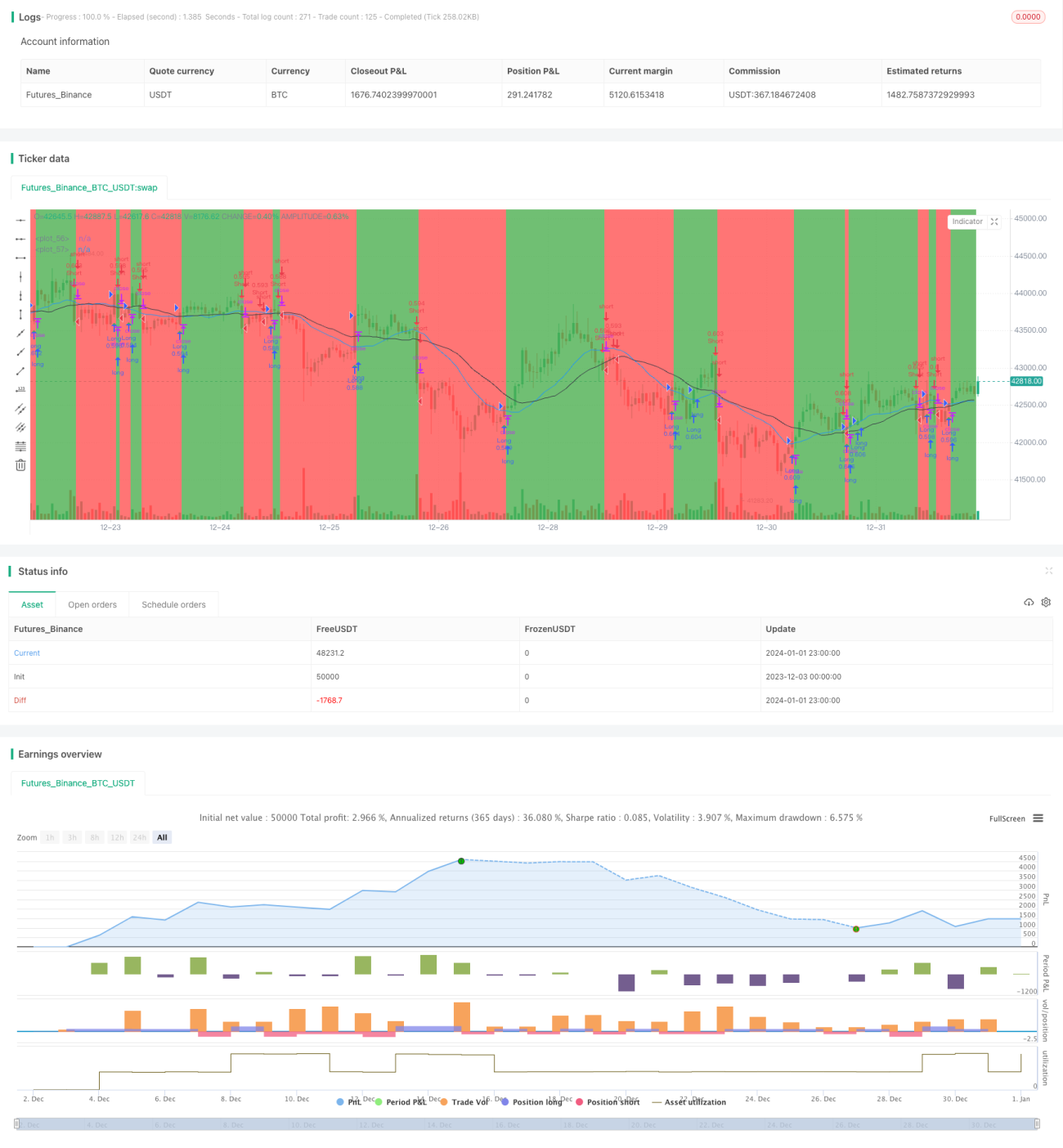

Strategi ini menggunakan dua rata-rata bergerak, yaitu simple moving average (SMA) 20 hari dan SMA 30 hari. Ketika SMA 20 naik melewati SMA 30 dari bawah, dihasilkan sinyal beli; ketika SMA 20 turun melewati SMA 30 dari atas, dihasilkan sinyal jual.

Rata-rata bergerak sebagai indikator tren mampu menggambarkan arah pasar secara efektif. Prinsip persilangan memungkinkan strategi ini menangkap titik balik tren dengan tepat dan membentuk sinyal perdagangan. Periode 20 dan 30 hari telah diatur dengan baik, sehingga dapat mencerminkan tren pasar tanpa terlalu sensitif sehingga menghasilkan sinyal palsu.

Analisis Kelebihan

Kelebihan strategi ini terutama tercermin pada aspek berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula;

- Perdagangan searah (trend following) menghindari pembukaan posisi yang berlawanan dengan tren, sehingga dapat mengurangi kerugian yang tidak perlu;

- Rata-rata bergerak sendiri memiliki efek penyaringan, dapat menyaring noise pasar dan menghindari sinyal palsu;

- Pengaturan parameter periode cukup rasional, tidak terlalu sensitif sehingga mengganggu stabilitas strategi.

Analisis Risiko

Risiko utama strategi ini meliputi:

- Saat pasar bergerak sideways (konsolidasi), persilangan rata-rata bergerak sering terjadi, berpotensi menghasilkan banyak stop loss;

- Dalam tren yang kuat, rata-rata bergerak memiliki keterlambatan, sehingga sebagian keuntungan mungkin terlewatkan;

- Pengaturan parameter yang tidak tepat dapat mempengaruhi stabilitas strategi.

Langkah antisipasi:

- Menyesuaikan periode rata-rata bergerak, menggunakan teknik seperti triangular moving average untuk menghaluskan kurva dan mengurangi frekuensi persilangan;

- Menambahkan indikator lain untuk menilai tren, menghindari perdagangan di pasar yang sideways;

- Mengoptimalkan parameter untuk menemukan kombinasi parameter terbaik.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mencoba berbagai jenis rata-rata bergerak, seperti weighted moving average, triangular moving average, dll.;

- Menambahkan indikator teknis lain untuk menghindari sinyal perdagangan di pasar yang sideways;

- Menggabungkan metode analisis teknis seperti teori gelombang (wave theory) dan teori kanal (channel theory) untuk menilai tren pasar;

- Menggunakan model seperti machine learning untuk mengoptimalkan parameter secara real-time;

- Menggabungkan alat kuantitatif, menerapkan strategi take profit dan stop loss untuk mengoptimalkan manajemen modal.

Kesimpulan

Sistem persilangan rata-rata bergerak adalah strategi pelacakan tren yang sederhana namun efektif. Prinsipnya jelas, mudah dipahami, dan sangat cocok untuk pemula. Strategi ini terutama mengandalkan golden cross dan death cross dari rata-rata bergerak untuk menghasilkan sinyal perdagangan, dan memperoleh keuntungan melalui perdagangan searah. Strategi ini dapat dioptimalkan dari berbagai aspek agar menjadi lebih stabil dan efisien.

- 1