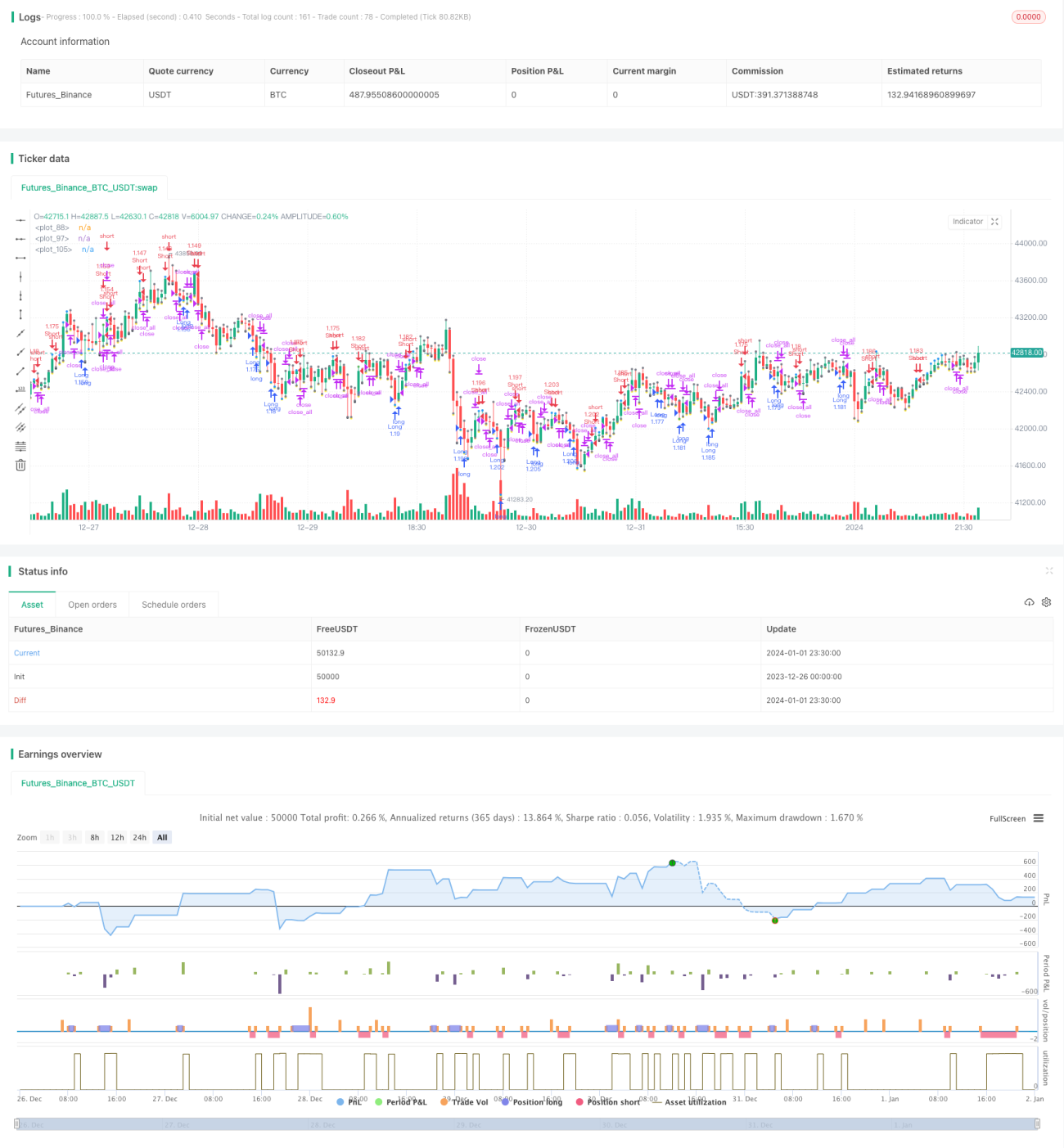

Strategi Akumulasi Breakout Berdasarkan Penyaringan Batang Makna

Ringkasan

Strategi ini memprediksi tren dengan menilai "candle signifikan" dari candle dan menggabungkannya dengan sinyal breakout untuk menghasilkan sinyal trading. Strategi menyaring candle yang terlalu kecil dan hanya menganalisis "candle signifikan", sehingga dapat menghindari gangguan fluktuasi kecil yang terlalu sering, membuat sinyal lebih stabil dan andal.

Prinsip Strategi

-

Menilai panjang body (body) candle saat ini. Jika lebih dari 3 kali rata-rata body dari 6 candle sebelumnya, maka dianggap sebagai "candle signifikan".

-

Jika 3 "candle signifikan" berturut-turut semuanya adalah candle hijau (bullish), maka dianggap sinyal long; jika 3 "candle signifikan" berturut-turut semuanya adalah candle merah (bearish), maka dianggap sinyal short.

-

Saat menilai sinyal, jika harga menembus high atau low sebelumnya, akan menghasilkan sinyal trading tambahan.

-

Menggunakan SMA sebagai filter, hanya membuka posisi ketika harga menembus SMA.

-

Setelah memegang posisi, jika harga kembali menembus entry point atau SMA, maka tutup posisi.

Analisis Keunggulan

-

Menggunakan "candle signifikan" untuk menilai tren, dapat menyaring gangguan yang tidak perlu, membuat sinyal lebih jelas.

-

Menggabungkan sinyal tren dan sinyal breakout dapat meningkatkan kualitas sinyal dan mengurangi sinyal palsu.

-

Filter SMA dapat menghindari mengejar kenaikan atau menjual saat turun. Beli jika harga di bawah Closing, jual jika di atas Closing, meningkatkan keandalan sinyal.

-

Menetapkan kondisi take profit dan stop loss dapat memotong kerugian dan mengunci keuntungan tepat waktu, membantu perlindungan modal.

Analisis Risiko

-

Strategi ini cukup agresif, menggunakan 3 candle untuk menilai sinyal, dapat salah mengartikan osilasi jangka pendek sebagai pembalikan tren.

-

Data pengujian tidak mencukupi, efek pada instrumen dan timeframe yang berbeda mungkin berbeda.

-

Tidak ada kontrol posisi overnight, sehingga ada risiko posisi semalaman.

Arah Optimasi

-

Parameter "candle signifikan" dapat dioptimalkan lebih lanjut, seperti jumlah candle yang dinilai, definisi "signifikan", dll.

-

Dapat diuji pengaruh parameter timeframe yang berbeda terhadap hasil untuk mencari timeframe terbaik.

-

Dapat menambahkan ATR stop loss untuk mengontrol risiko.

-

Dapat mempertimbangkan untuk menambahkan logika kontrol posisi overnight.

Kesimpulan

Strategi ini menggunakan penyaringan "candle signifikan" dan penilaian tren, digabungkan dengan breakout untuk membentuk sinyal trading, sehingga secara efektif dapat menyaring fluktuasi kecil yang tidak perlu, sinyal lebih jelas dan andal. Namun karena periode penilaian yang pendek, ada kemungkinan risiko kesalahan penilaian. Dapat disempurnakan lebih lanjut melalui optimasi parameter dan metode manajemen risiko.

- 1