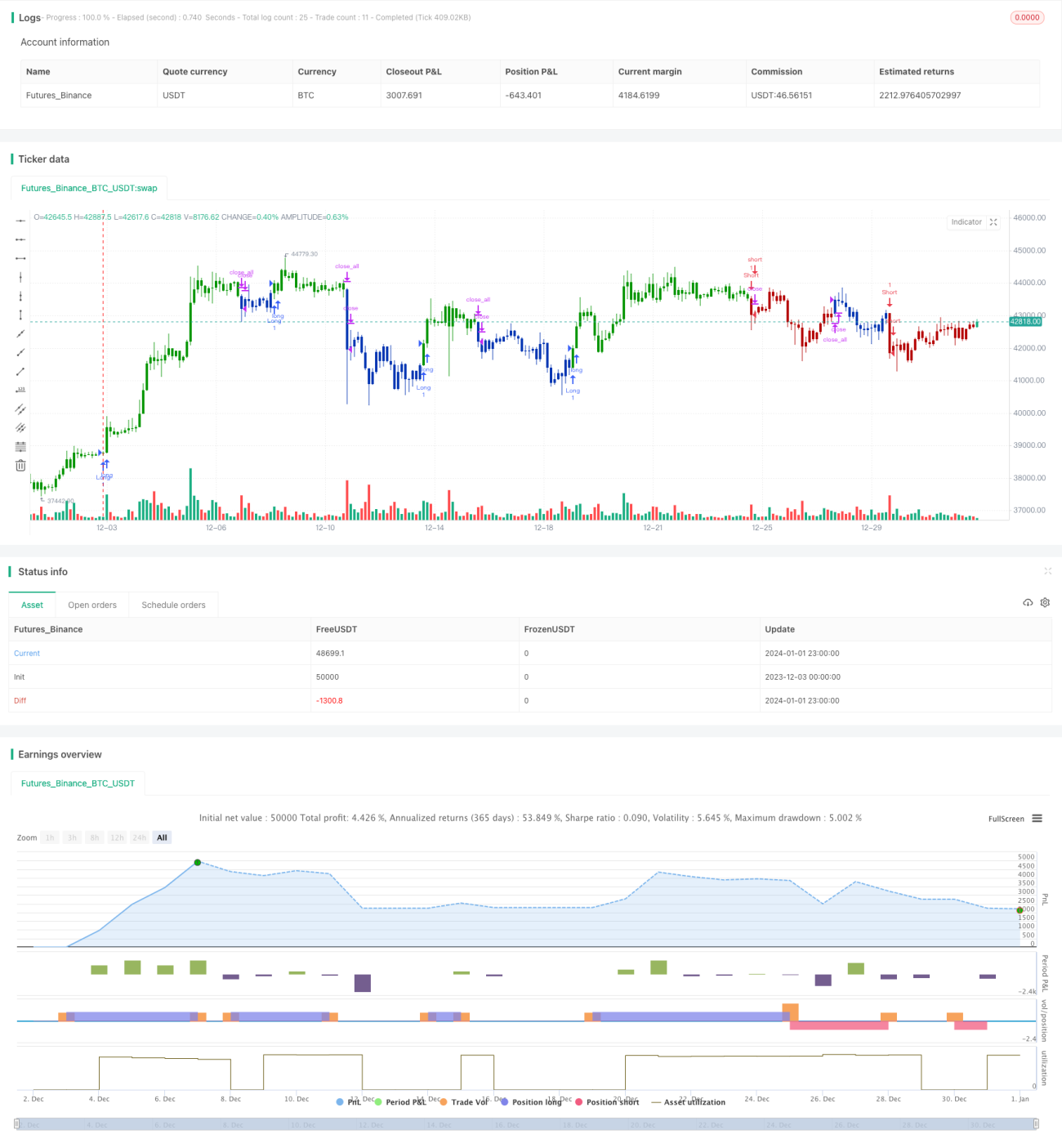

Strategi Trading Pembalikan dan Garis Pusat Gravitasi Berbasis Integrasi Multi-Strategi

Gambaran Umum

Strategi ini menggabungkan dua sinyal trading untuk menghasilkan keputusan trading yang lebih stabil dan efisien. Yang pertama adalah strategi reversal yang menggabungkan sinyal pembalikan harga dan indikator stokastik, yang kedua adalah strategi break out dari garis tengah dan saluran harga. Sinyal trading dari kedua strategi akan digabungkan dengan operasi logika AND, yaitu posisi hanya akan dibuka ketika kedua strategi memberikan sinyal yang searah. Cara integrasi multi-strategi ini dapat menyaring sebagian sinyal yang tidak valid, sehingga menghasilkan keputusan trading yang lebih andal.

Prinsip Strategi

Bagian strategi reversal, sinyal trading dihasilkan ketika harga membentuk pola pembalikan selama dua hari berturut-turut dan indikator stokastik sudah memasuki area overbought atau oversold. Dengan demikian, sinyal pembalikan nilai dan sinyal overbought/oversold dapat dikonfirmasi secara bersamaan. Bagian garis tengah pusat, dibangun di sekitar garis regresi linier harga untuk membentuk saluran harga atas dan bawah, dan penembusan saluran menghasilkan sinyal trading. Sinyal penembusan saluran juga berarti harga mulai bergerak secara tren.

Kedua strategi masing-masing menangkap peluang nilai dan tren. Melalui operasi logika AND dari sinyal strategi, posisi hanya dibuka ketika kedua strategi memberikan sinyal yang searah. Ini secara efektif dapat menyaring sinyal yang tidak valid, membuat strategi akhir lebih andal.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah stabilitas dan keandalan sinyal. Kombinasi strategi reversal dan strategi tren mencakup dua peluang trading besar yaitu reversal dan tren, sehingga tidak akan melewatkan pergerakan besar apa pun. Operasi logika AND menyaring sinyal yang tidak valid, membuat strategi akhir lebih andal, dan menghindari penipuan oleh noise.

Selain itu, kombinasi strategi reversal dan strategi tren juga mewujudkan operasi yang stabil dalam berbagai kerangka waktu. Strategi reversal menggunakan overbought/oversold jangka pendek untuk menghasilkan sinyal, sementara strategi garis tengah pusat didasarkan pada rata-rata pergerakan jangka menengah dan panjang, sehingga kerangka waktu saling melengkapi dan dapat menghasilkan peluang trading yang berkelanjutan dan stabil.

Analisis Risiko

Risiko terbesar dari strategi ini adalah ketidakmampuan sinyal dari kedua strategi untuk cocok, yang mengakibatkan tidak cukupnya sinyal trading yang dihasilkan. Situasi ini mungkin terjadi ketika saham bergerak sideways. Ketika harga berkonsolidasi dalam rentang yang sempit untuk waktu yang lama tanpa arah yang jelas, baik sinyal reversal maupun sinyal tren sulit dihasilkan, yang menyebabkan berkurangnya peluang trading.

Selain itu, operasi logika AND dari dua strategi juga dapat melewatkan peluang dari strategi tunggal. Ketika hanya satu strategi yang menghasilkan sinyal trading yang valid, posisi tidak akan dibuka. Ini dapat menyebabkan biaya peluang sampai batas tertentu.

Untuk mengurangi risiko, parameter dapat dilonggarkan secara tepat agar sinyal strategi lebih mudah cocok sehingga posisi dapat dibuka. Mekanisme pemilihan saham juga dapat dipertimbangkan untuk memilih instrumen yang lebih jelas trennya untuk diperdagangkan, guna mendapatkan lebih banyak peluang trading.

Arah Optimasi

Optimasi strategi ini selanjutnya dapat dilakukan dari dua dimensi utama:

Pertama, optimasi parameter. Termasuk parameter indikator stokastik, parameter saluran garis tengah, dll. Dapat terus diuji dan dioptimalkan untuk mendapatkan sinyal yang lebih cocok. Ini dapat dicapai melalui lebih banyak backtesting.

Kedua, memperkenalkan mekanisme mirip operasi pemilihan saham. Karena strategi ini lebih cocok untuk instrumen yang memiliki tren yang jelas. Jika kita dapat memilih instrumen yang memenuhi syarat untuk diperdagangkan berdasarkan indikator tertentu, kinerja strategi secara keseluruhan juga dapat ditingkatkan secara signifikan. Ini memerlukan perancangan modul pemilihan saham dengan menggabungkan rotasi sektor, sistem rata-rata pergerakan, dan metode lainnya.

Kesimpulan

Strategi ini mencapai konfirmasi ganda keputusan trading dan pencocokan berbagai kerangka waktu melalui integrasi strategi reversal dan strategi tren. Pada saat yang sama, ada masalah kesulitan pencocokan sinyal yang menyebabkan berkurangnya peluang trading. Optimasi selanjutnya dapat dimulai dari dua aspek yaitu parameter dan kombinasi modul, untuk mendapatkan kinerja strategi yang lebih kuat dan lebih stabil.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1