Strategi Crossover Rata-rata Bergerak untuk Mengikuti Tren

Ikhtisar

Strategi ini menentukan tren harga dengan menghitung persilangan dua moving average, dan menggabungkan batasan parameter tertentu untuk menghasilkan sinyal beli dan jual. Terdiri dari tiga bagian utama: pertama, menentukan tren harga melalui persilangan moving average cepat dan lambat; kedua, menggabungkan batasan parameter tertentu untuk menghindari perdagangan yang salah; ketiga, menggunakan take profit dan stop loss untuk mengelola risiko.

Prinsip Strategi

Inti dari strategi ini terletak pada perhitungan moving average cepat dan lambat. Parameter moving average cepat adalah setengah dari periode moving average, sehingga lebih sensitif terhadap perubahan harga; parameter moving average lambat adalah periode moving average, sehingga respons perubahan harga lebih stabil. Ketika moving average cepat memotong ke atas moving average lambat, harga dianggap memasuki tren naik; ketika moving average cepat memotong ke bawah moving average lambat, harga dianggap memasuki tren turun.

Selain itu, strategi juga menetapkan parameter tertentu untuk menghindari perdagangan yang salah. Misalnya, menetapkan ambang keputusan, sehingga sinyal perdagangan hanya akan dikeluarkan jika selisih antara moving average cepat dan lambat melebihi tingkat tertentu; parameter confidence digunakan untuk penyaringan volatilitas, sinyal hanya akan dikeluarkan jika fluktuasi harga mencapai tingkat tertentu.

Terakhir, strategi menggunakan take profit dan stop loss untuk mengelola risiko. Jika openprofit lebih kecil dari titik stop loss, posisi akan ditutup; jika melebihi titik take profit, posisi juga akan ditutup, sehingga secara efektif mengendalikan kerugian per transaksi.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggabungkan indikator moving average untuk menentukan tren harga dan karakteristik volatilitas. Persilangan dua moving average untuk menentukan tren harga adalah metode indikator teknis klasik yang efektif, dan setelah optimalisasi parameter dapat menangkap tren dengan akurat; indikator volatilitas confidence dapat menyaring pasar yang bergejolak secara efektif, menghindari perdagangan yang salah dan terlalu sering.

Selain itu, pengaturan parameter seperti ambang keputusan, take profit, dan stop loss juga dapat secara signifikan mengurangi risiko perdagangan, menghindari mengejar kenaikan dan menjual saat penurunan.

Analisis Risiko

Risiko utama dari strategi ini terletak pada kemungkinan indikator dua moving average memberikan sinyal yang salah. Moving average cepat dan lambat adalah rata-rata bergerak tertimbang, sehingga respons terhadap peristiwa mendadak lebih lambat, dan mungkin melewatkan pembalikan harga jangka pendek. Dalam hal ini, perlu mengandalkan parameter confidence untuk penyaringan ganda.

Selain itu, pengaturan titik take profit dan stop loss yang tidak tepat juga dapat meningkatkan risiko. Titik take profit yang terlalu tinggi atau titik stop loss yang terlalu rendah dapat menyebabkan kerugian di luar perkiraan. Hal ini memerlukan penetapan parameter yang wajar berdasarkan karakteristik dan volatilitas dari berbagai instrumen.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimalkan periode moving average, atur moving average adaptif sehingga dapat memodelkan fluktuasi harga dengan lebih baik pada periode yang berbeda;

-

Atur mekanisme pelacakan dinamis untuk take profit dan stop loss, hitung volatilitas secara real-time berdasarkan pergerakan pasar sehingga titik take profit dan stop loss dapat berubah secara dinamis;

-

Tambahkan model pembelajaran mesin untuk menentukan arah tren harga, gunakan lebih banyak data historis untuk menilai pergerakan harga saat ini, sehingga mengurangi sinyal yang salah.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan tren yang klasik, sederhana, dan efektif. Menggunakan persilangan dua moving average untuk menentukan tren, pengaturan parameter untuk pengendalian risiko, konfigurasi yang fleksibel, dan cocok untuk perdagangan berbagai instrumen. Jika dapat diperkenalkan dengan metode penilaian yang lebih cerdas seperti pembelajaran mesin, hasil keseluruhan akan lebih baik, dan layak untuk diteliti lebih lanjut.

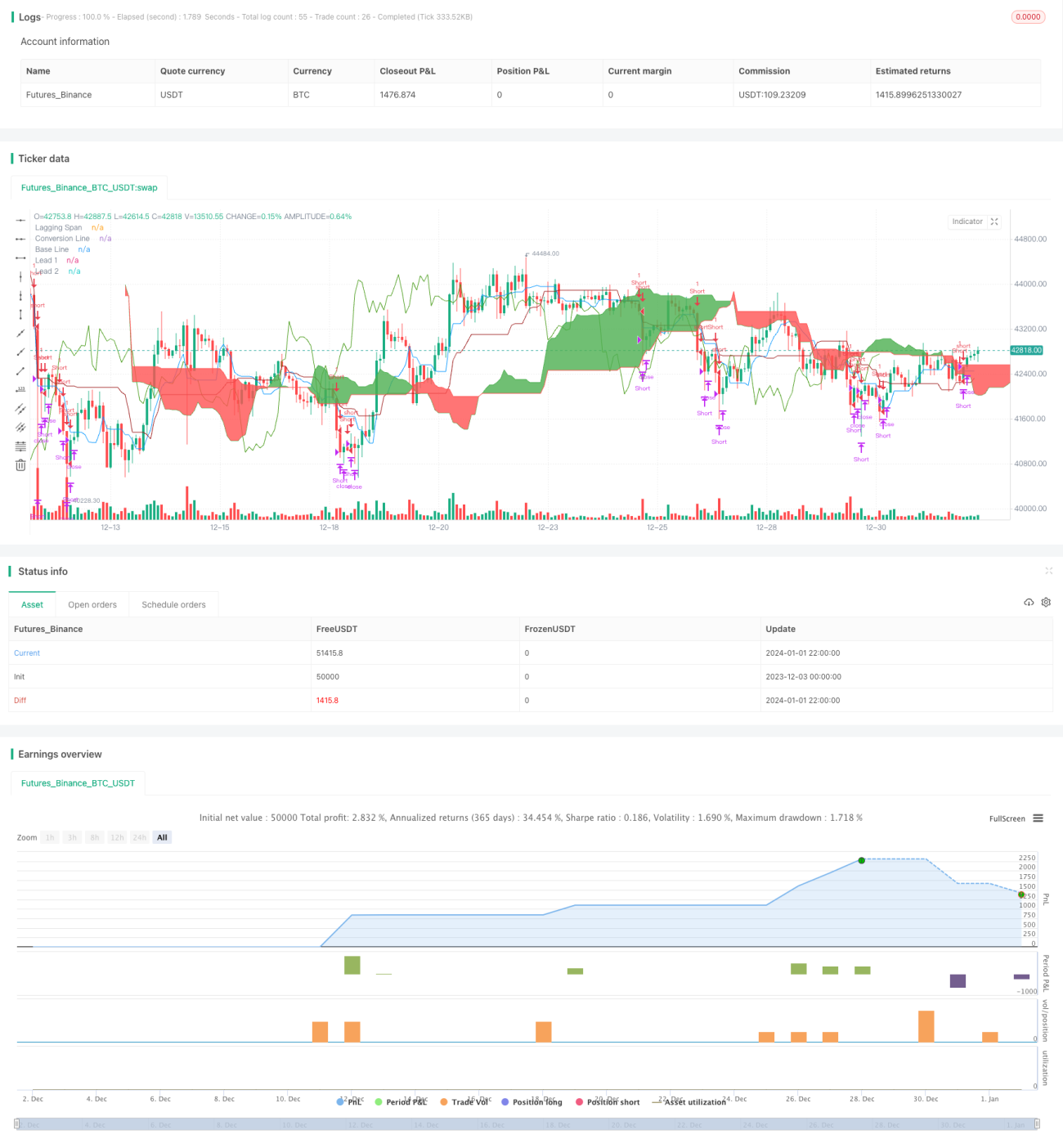

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1