Strategi Pembalikan Momentum Berdasarkan Rata-rata Bergerak dan Indeks Kekuatan Relatif

Ringkasan

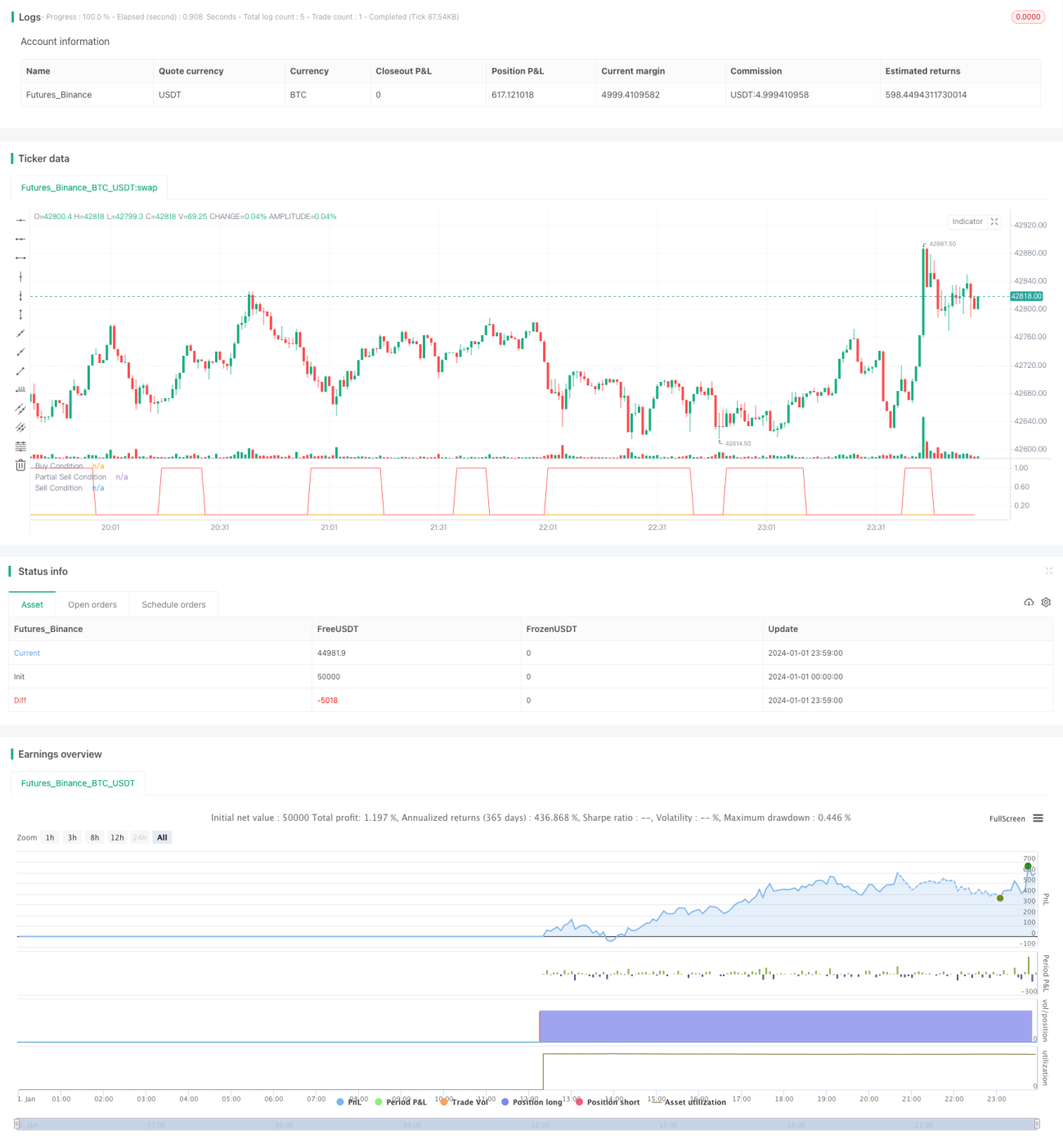

Strategi ini adalah strategi momentum reversal yang didasarkan pada rata-rata bergerak (moving average) dan indikator kekuatan relatif (RSI). Strategi ini memanfaatkan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat serta sinyal overbought/oversold untuk menentukan Entry dan Exit.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak 14 hari sebagai garis sinyal cepat, dan rata-rata bergerak 28 hari sebagai garis lambat. Selain itu, indikator RSI digunakan untuk menentukan apakah pasar berada dalam kondisi overbought atau oversold.

Ketika rata-rata bergerak 14 hari memotong ke atas rata-rata bergerak 28 hari dan RSI di bawah 30 atau RSI di bawah 13, hal ini dianggap sebagai pembalikan tren, sehingga posisi long dimasuki. Ketika rata-rata bergerak 14 hari memotong ke bawah rata-rata bergerak 28 hari, momentum reversal dianggap gagal, dan sebagian posisi ditutup untuk mengambil untung.

Selain itu, strategi juga menetapkan mekanisme take profit sebagian. Ketika keuntungan posisi mencapai titik take profit yang ditetapkan (default 8%), sebagian posisi akan ditutup (default menjual 50%).

Analisis Keunggulan

Strategi ini menggabungkan keunggulan rata-rata bergerak, sekaligus menghindari kerugian akibat whipsaw.

-

Menggunakan rata-rata bergerak cepat dan lambat untuk menyaring sebagian noise.

-

Indikator RSI digunakan untuk mendeteksi kondisi overbought/oversold, sehingga menghindari pembelian di harga tinggi.

-

Mekanisme take profit sebagian mengunci sebagian keuntungan dan mengurangi risiko.

Analisis Risiko

-

Strategi persilangan rata-rata bergerak ganda rentan menghasilkan whipsaw, yang dapat menyebabkan kerugian. Strategi ini menggunakan indikator RSI sebagai bantuan untuk menyaring sebagian whipsaw.

-

Take profit sebagian dapat menyebabkan kehilangan peluang pergerakan harga yang lebih besar. Hal ini dapat diseimbangkan dengan menyesuaikan titik take profit.

Arah Optimasi

-

Dapat menguji berbagai kombinasi parameter rata-rata bergerak untuk menemukan parameter optimal.

-

Dapat menguji ambang batas RSI yang berbeda.

-

Dapat menyesuaikan titik take profit dan rasio penjualan untuk menyeimbangkan risiko dan keuntungan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi reversal yang khas. Strategi ini memanfaatkan persilangan rata-rata bergerak cepat dan lambat untuk mendeteksi pembalikan pasar, serta menggabungkan indikator RSI untuk menyaring sinyal. Selain itu, strategi ini menetapkan take profit sebagian untuk mengunci sebagian keuntungan. Strategi ini sederhana dan praktis, serta dapat disesuaikan dengan parameter untuk beradaptasi dengan pasar yang berbeda.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1