Strategi Kuantum CMO Pembalikan Ganda

Ringkasan

Strategi ini adalah strategi reversal ganda yang menggabungkan indikator 123 Reversal dan indikator CMOWMA Quantum, untuk mencapai konfirmasi ganda sinyal pembalikan harga, dengan efek visual candlestick berwarna merah dan hijau.

Prinsip Strategi

Strategi terdiri dari dua bagian:

-

Indikator 123 Reversal

- Menggunakan hubungan antara harga penutupan hari ini dan kemarin untuk menentukan kenaikan atau penurunan harga

- Memanfaatkan persilangan garis cepat dan lambat pada indikator Stochastic untuk mengonfirmasi sinyal reversal

- Ketika kondisi terpenuhi, menghasilkan sinyal long atau short

-

Indikator CMOWMA Quantum

- Menggunakan indikator CMO untuk mengukur momentum harga

- Melakukan rata-rata bergerak tertimbang WMA pada indikator CMO

- Ketika indikator CMO di atas (di bawah) WMA-nya, pandangan bullish (bearish)

Ketika sinyal dari kedua bagian searah, masuk posisi.

Keunggulan Strategi

- Mekanisme konfirmasi ganda dapat menyaring sinyal palsu dan mengurangi posisi yang tidak perlu

- Candlestick berwarna merah dan hijau memberikan efek visual, memudahkan penilaian kondisi pasar

- Memanfaatkan kombinasi indikator reversal dan momentum, stabilitas keseluruhan baik

- Pengaturan parameter sederhana, cocok untuk berbagai instrumen, mudah diimplementasikan

Risiko Strategi

- Setelah reversal, bisa terjadi reversal lagi, ada risiko akhir sesi

- Pergantian posisi yang sering menghasilkan biaya transaksi berlebih

- Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu banyak atau terlalu sedikit sinyal

- Parameter CMO perlu disesuaikan berdasarkan karakteristik instrumen

Risiko dapat dikurangi dengan cara melonggarkan kondisi reversal secara tepat, menambah waktu holding posisi, mengoptimalkan kombinasi parameter, dll.

Optimasi Strategi

- Dapat menguji pengaruh parameter Stochastic yang berbeda terhadap hasil

- Dapat menggabungkan indikator lain seperti MACD, KDJ, dll. sebagai pengganti atau tambahan konfirmasi

- Dapat menguji optimasi parameter panjang CMO dan WMA yang berbeda

- Dapat mencoba menambahkan stop loss dan take profit pada level tertentu

- Dapat mengatur kondisi penyaringan untuk mengontrol frekuensi pembukaan posisi

Kesimpulan

Strategi ini secara keseluruhan stabil, parameternya sederhana, mudah diimplementasikan, serta menggabungkan indikator reversal harga dan momentum, membentuk mekanisme penyaringan sinyal ganda yang efektif, dapat menyaring sinyal palsu, dan efek pewarnaan candlestick intuitif. Melalui optimasi parameter dan kontrol risiko, performa strategi dapat ditingkatkan lebih lanjut.

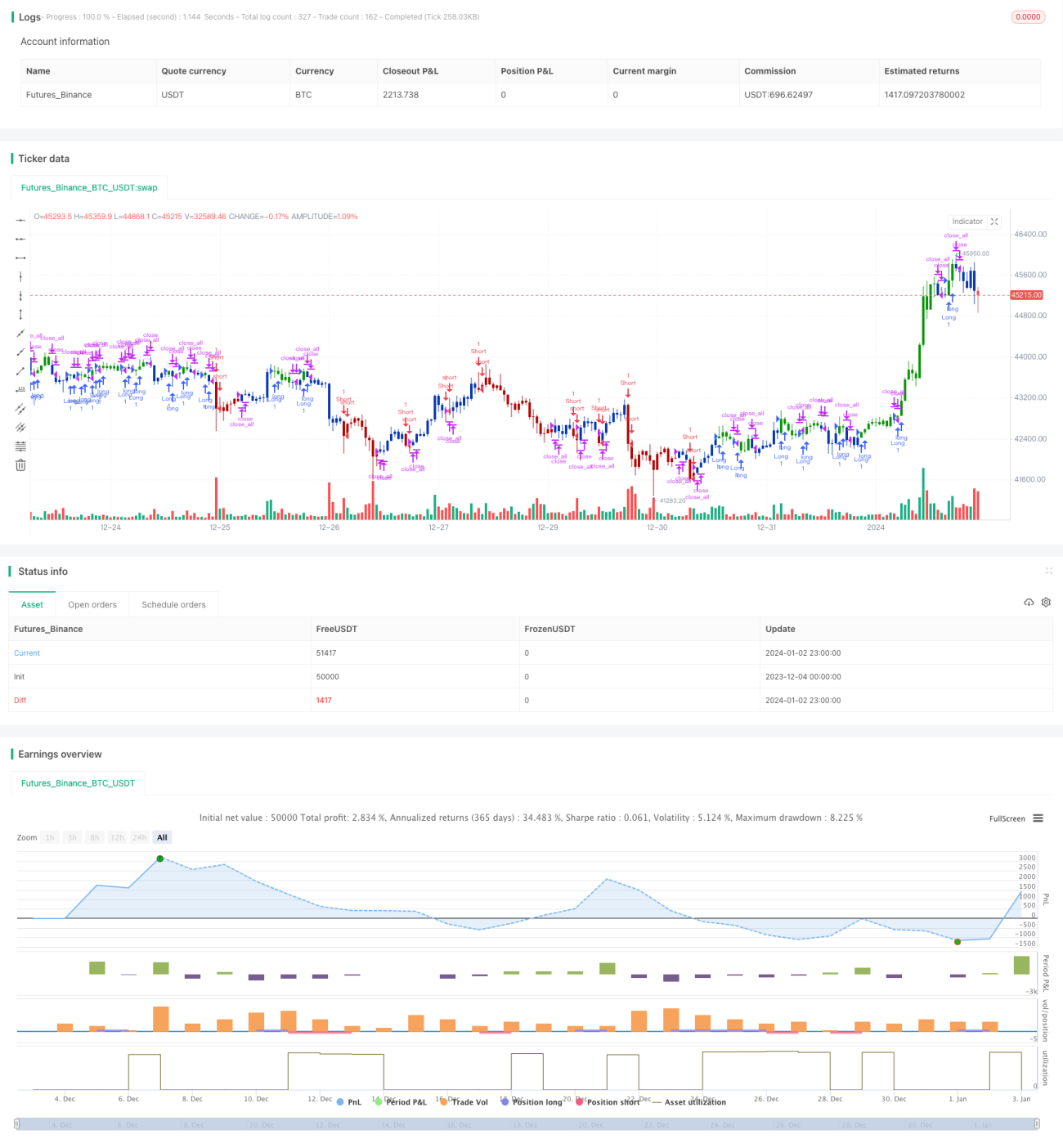

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1