Strategi Crossover Dua Moving Average untuk Mengikuti Tren

Gambaran Umum

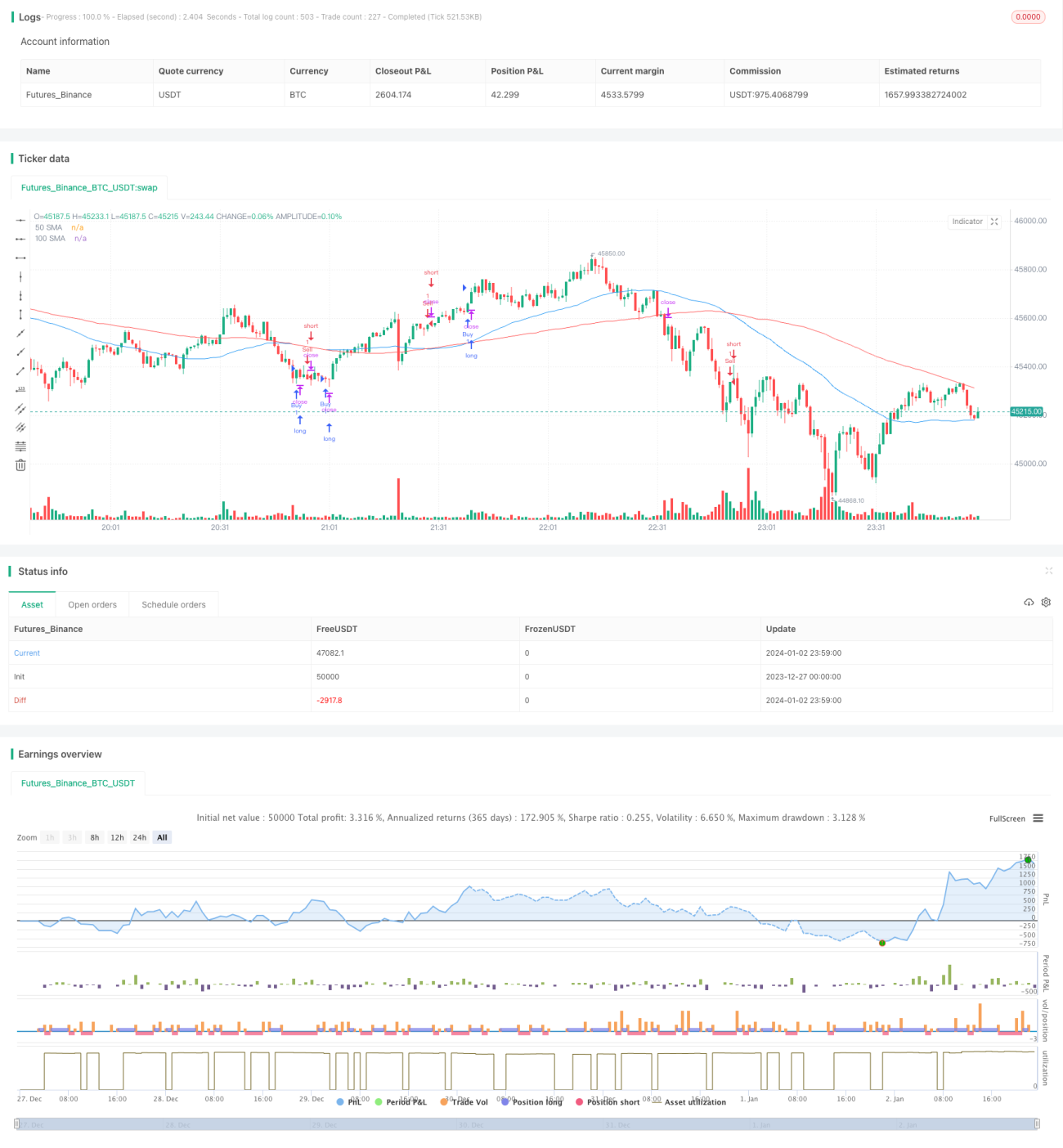

Strategi ini menggunakan persilangan rata-rata bergerak sederhana dan indikator Average True Range untuk menghasilkan sinyal beli dan jual, dan termasuk dalam strategi pengikut tren. Terutama menggunakan persilangan MA 50 hari dan MA 100 hari untuk menentukan tren, dan memanfaatkan indikator ATR untuk menetapkan titik stop loss guna mengendalikan risiko.

Prinsip Strategi

- Hitung Simple Moving Average 50 hari (SMA1) dan Simple Moving Average 100 hari (SMA2)

- Ketika SMA1 memotong ke atas SMA2, muncul sinyal beli; ketika SMA1 memotong ke bawah SMA2, muncul sinyal jual

- Hitung indikator ATR 14 hari

- ATR dikalikan dengan pengali yang ditetapkan sebagai titik stop loss

- Saat sinyal beli muncul, harga penutupan dikurangi stop loss menjadi titik stop loss jual; saat sinyal jual muncul, harga penutupan ditambah stop loss menjadi titik stop loss beli

Dapat dilihat bahwa strategi ini terutama bergantung pada kemampuan MA dalam menentukan tren dan kemampuan indikator ATR dalam mengendalikan risiko. Prinsip dasarnya sederhana dan jelas, mudah dipahami dan diimplementasikan.

Kelebihan Strategi

- Prinsip jelas, mudah diimplementasikan, cocok untuk pemula

- Menggunakan MA untuk menentukan tren utama, efektif untuk mengikuti tren

- Stop loss ATR efektif mengendalikan kerugian akibat fluktuasi ekstrem individu

- Parameter dapat disesuaikan dengan mudah untuk beradaptasi dengan kondisi pasar yang berbeda

Risiko Strategi

- Dalam kondisi pasar yang bergerak sideways (konsolidasi), MA menghasilkan banyak sinyal palsu, sehingga mudah melewatkan titik pembalikan

- Indikator ATR kurang sensitif terhadap pergerakan pasar yang cepat, dapat menyebabkan kerugian di luar perkiraan

- Pengaturan parameter indikator dan pengali ATR bergantung pada pengalaman, pengaturan yang tidak tepat dapat mempengaruhi kinerja strategi

- Dua MA sendiri memiliki lag yang besar, dapat melewatkan titik balik

Metode pengendalian risiko:

- Memperpendek periode MA agar indikator lebih sensitif

- Menyesuaikan pengali ATR secara dinamis agar stop loss lebih fleksibel

- Menggabungkan indikator lain untuk menyaring sinyal palsu

- Beroperasi berdasarkan analisis struktur level yang lebih besar

Arah Optimasi Strategi

- Mencoba jenis MA lainnya, seperti Exponential Moving Average yang dapat menyaring noise lebih baik

- ATR dapat diganti dengan metode stop loss dinamis seperti Keltner Channel

- Menambahkan indikator tambahan seperti volume untuk menyaring sinyal

- Menggabungkan teori gelombang, level support/resistance, dll. untuk menentukan titik kunci tren

Kesimpulan

Strategi ini termasuk dalam strategi pengikut tren yang tipikal, menggunakan MA untuk menentukan arah tren dan ATR untuk menetapkan stop loss guna mengendalikan risiko. Prinsipnya sederhana dan jelas, mudah dikuasai. Namun, terdapat risiko lag dan sinyal palsu, yang dapat diperbaiki melalui penyesuaian parameter, optimasi indikator, dan penggabungan lebih banyak faktor agar strategi lebih adaptif terhadap kondisi pasar yang berubah-ubah. Secara keseluruhan, strategi ini cocok untuk dipraktikkan dan dioptimalkan oleh pemula, namun perlu berhati-hati saat diterapkan dalam perdagangan nyata.

- 1