Strategi Filter Rata-Rata Bergerak Hull

Ringkasan

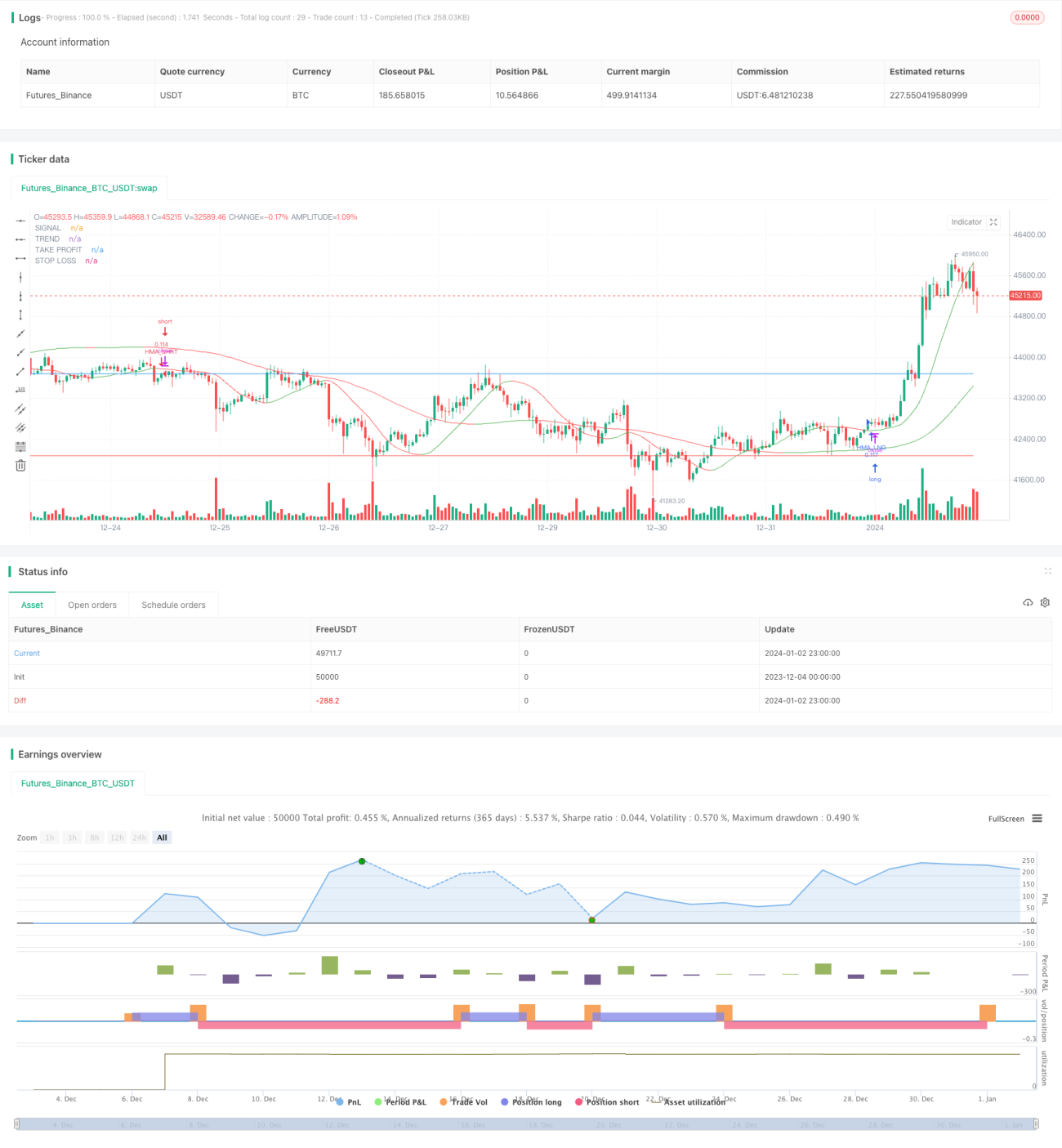

Strategi ini menggunakan dua garis rata-rata bergerak Hull jangka pendek dan jangka panjang untuk menghasilkan dan menyaring sinyal perdagangan. Garis rata-rata bergerak Hull jangka pendek digunakan untuk menghasilkan sinyal, sedangkan garis rata-rata bergerak Hull jangka panjang digunakan untuk menyaring sinyal. Sinyal perdagangan hanya dihasilkan ketika garis rata-rata Hull jangka pendek dan jangka panjang bergerak searah.

Strategi ini juga menggunakan indikator ATR untuk menetapkan level stop loss dan take profit. Setiap kali membuka posisi, level stop loss dan take profit posisi saat ini akan diatur secara dinamis berdasarkan nilai ATR.

Prinsip Strategi

Garis rata-rata bergerak Hull jangka pendek digunakan untuk menangkap tren jangka pendek dan titik balik harga. Ketika arah garis rata-rata bergerak Hull jangka pendek berubah, itu menunjukkan bahwa tren jangka pendek harga telah berubah.

Garis rata-rata bergerak Hull jangka panjang digunakan untuk menentukan tren keseluruhan harga. Misalnya, ketika arah garis rata-rata bergerak Hull jangka panjang naik, itu menunjukkan bahwa harga berada dalam tren naik keseluruhan.

Sinyal perdagangan hanya dihasilkan ketika garis rata-rata bergerak Hull jangka pendek berbalik arah dan arah pembalikannya sejalan dengan arah tren keseluruhan garis rata-rata bergerak Hull jangka panjang. Dengan kata lain, hanya ketika tren jangka pendek harga berubah dan tren keseluruhan juga bergerak ke arah yang sama, sinyal jangka pendek ini akan ditindaklanjuti. Ini secara efektif dapat menyaring sinyal palsu yang disebabkan oleh noise pasar jangka pendek.

Setelah membuka posisi, level stop loss dan take profit ditetapkan berdasarkan besar kecilnya indikator ATR. Indikator ATR dapat mencerminkan tingkat volatilitas dan risiko pasar. Posisi stop loss akan ditempatkan di bawah titik terendah harga, sedangkan posisi take profit akan ditempatkan di atas titik tertinggi harga, dan keduanya akan dikaitkan dengan nilai ATR, menyesuaikan rentang stop loss dan take profit berdasarkan tingkat volatilitas pasar.

Analisis Keunggulan

Strategi ini menggabungkan sinyal jangka pendek dan penyaringan jangka panjang, yang secara efektif dapat mengidentifikasi tren jangka menengah harga dan menangkap titik balik secara tepat waktu. Dibandingkan dengan indikator single moving average seperti garis rata-rata biasa, strategi ini dapat mengurangi kemungkinan tertipu oleh noise pasar.

Penyesuaian dinamis posisi stop loss dan take profit memungkinkan penetapan level stop loss dan take profit yang wajar berdasarkan tingkat volatilitas pasar, memastikan keuntungan sambil menghindari agresivitas yang berlebihan, dan mengurangi risiko kerugian.

Dengan memanfaatkan keunggulan garis rata-rata bergerak Hull, strategi ini dapat menilai pergerakan harga dengan lebih fleksibel dan akurat, serta memiliki kemampuan pelacakan yang lebih kuat dibandingkan dengan garis rata-rata bergerak biasa.

Analisis Risiko

Strategi ini bergantung pada persilangan antara dua garis rata-rata bergerak Hull jangka pendek dan jangka panjang sebagai sinyal. Jika terjadi persilangan palsu di antara kedua garis rata-rata bergerak, hal ini dapat menyebabkan entry yang salah. Dalam kasus seperti itu, perlu ditentukan apakah akan menyaring sinyal tersebut berdasarkan struktur pasar jangka pendek dan jangka panjang.

Dalam kondisi pasar yang bergerak sideways, harga dapat berosilasi bolak-balik dalam kisaran perdagangan yang sempit, yang akan meningkatkan tingkat kesalahan sinyal dan kemungkinan perdagangan yang tidak perlu. Hal ini dapat dihindari dengan memperluas kondisi penyaringan sinyal perdagangan.

Penetapan stop loss dan take profit bergantung pada indikator ATR. Jika volatilitas pasar yang tercermin oleh indikator ATR tidak akurat, posisi stop loss dan take profit juga akan menjadi tidak efektif. Dalam kasus ini, pertimbangkan untuk menggabungkan indikator volatilitas lainnya untuk mengoreksi nilai ATR.

Arah Optimasi

Dapat dipertimbangkan untuk menggabungkan indikator jangka pendek lainnya untuk membantu penilaian sinyal, misalnya indikator overbought/oversold seperti RSI, guna meningkatkan efek penyaringan.

Hubungan logika penyaringan antara garis rata-rata bergerak Hull jangka pendek dan jangka panjang dapat ditambahkan atau dioptimalkan agar aturan penyaringan lebih ketat, sehingga menghindari sinyal palsu.

Dapat dilakukan penelitian tentang pengaruh pengaturan parameter yang berbeda terhadap stabilitas strategi dan hasil profitabilitas. Misalnya, kombinasi parameter yang berbeda seperti parameter moving average, parameter ATR, dan lain-lain dapat menghasilkan kinerja perdagangan yang berbeda.

Kesimpulan

Strategi ini secara komprehensif memanfaatkan metode penangkapan sinyal dengan garis rata-rata bergerak Hull jangka pendek, penyaringan sinyal dengan garis rata-rata bergerak Hull jangka panjang, dan penetapan stop loss/take profit dengan indikator ATR, membentuk sistem strategi pelacakan tren jangka menengah yang relatif lengkap. Strategi ini secara efektif dapat menemukan titik balik harga jangka menengah, menghindari gangguan noise pasar jangka pendek, dan merupakan alat pemilihan saham yang penting dalam membangun sistem perdagangan tren. Dengan optimasi parameter dan penambahan kondisi bantu, strategi ini selanjutnya dapat meningkatkan akurasi penilaian sinyal, sehingga memperoleh kinerja yang lebih baik.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1