Strategi Pelacakan Bull Market Kuantitatif

Tinjauan Umum

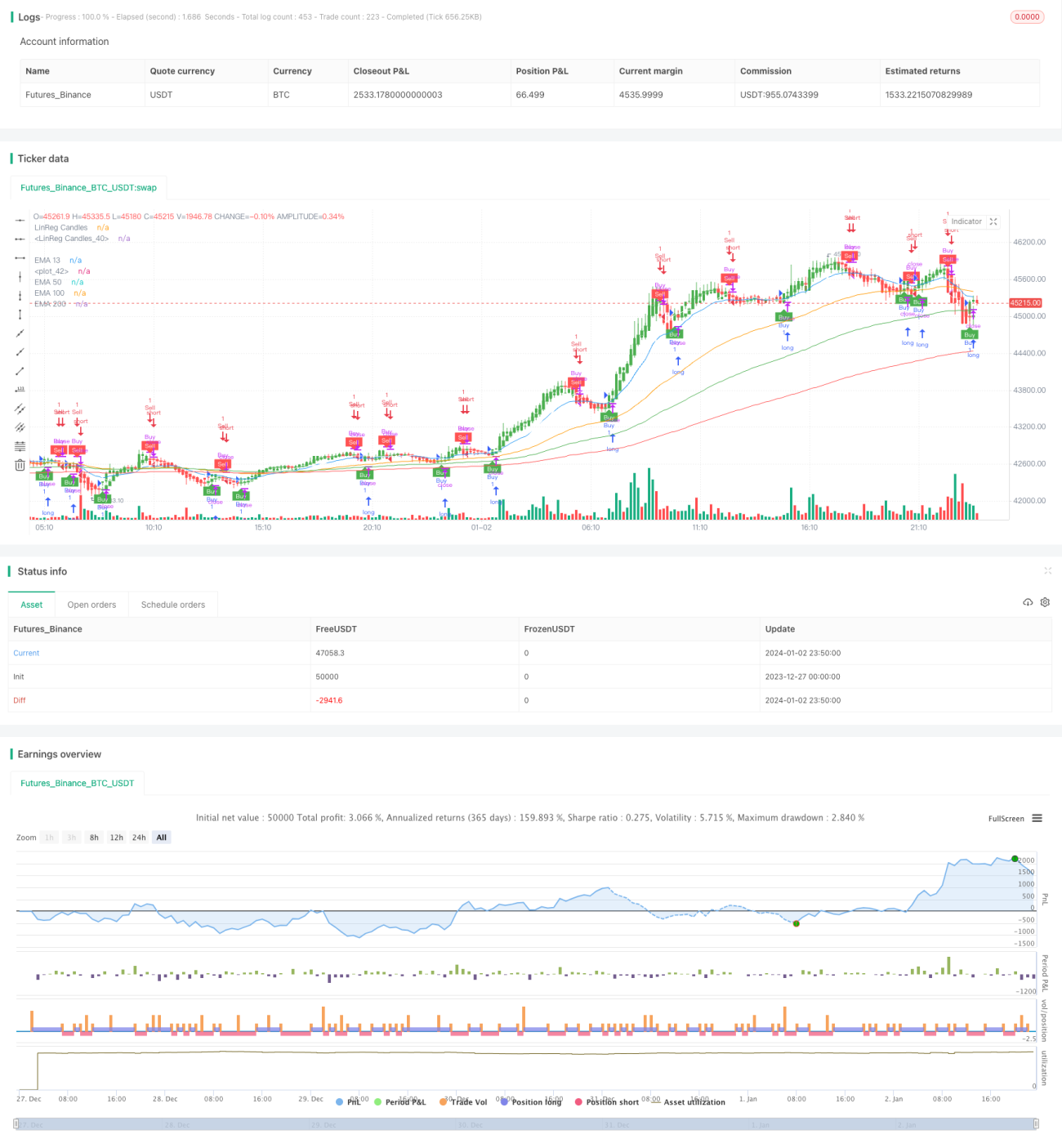

Strategi Pengikut Tren Pasar Bull Kuantitatif adalah strategi pengikut tren yang didasarkan pada EMA dan stop loss ATR. Strategi ini menggunakan rata-rata pergerakan EMA untuk menentukan arah tren utama, dan memanfaatkan stop loss dinamis ATR untuk mengunci keuntungan dari tren, sehingga memaksimalkan profit.

Prinsip Strategi

Strategi ini terutama terdiri dari beberapa bagian berikut:

-

EMA sebagai penentu tren utama

Menggunakan garis 13 hari, 50 hari, dan 100 hari untuk membentuk pandangan bullish/bearish guna menentukan arah tren utama.

-

Stop loss dinamis ATR

Menggunakan indikator ATR untuk menghitung kisaran pergerakan harga dalam periode saat ini guna menetapkan level stop loss, sehingga merealisasikan take profit dan stop loss.

-

Penghalusan sinyal

Melakukan penghalusan SMA pada harga penutupan candle untuk periode tertentu guna menghindari sinyal palsu.

-

Sinyal bullish/bearish

Ketika harga menembus ke atas EMA, lakukan posisi long; ketika harga menembus ke bawah EMA, lakukan posisi short. Dan tetapkan stop loss dinamis ATR.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Pengendalian drawdown yang sangat baik, dengan drawdown maksimum dapat dijaga dalam 160%.

- Stop loss trailing lebih cerdas daripada stop loss tetap, dapat mengunci lebih banyak keuntungan dari tren.

- Menggunakan EMA untuk menentukan arah tren utama, menghindari operasi yang berlawanan tren.

- Menghaluskan candle, dapat menyaring sinyal palsu dan meningkatkan rasio kemenangan.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Parameter tetap mungkin tidak cocok untuk instrumen yang berbeda, perlu dioptimalkan.

- Dalam kondisi pasar yang bergerak sideways, dapat terjadi gap stop loss.

- Memerlukan stabilitas server yang baik, untuk menghindari kehilangan sinyal.

Risiko di atas dapat dikurangi melalui optimasi parameter, pengujian adaptasi, dan metode lainnya.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Menambahkan mekanisme stop loss adaptif, menyesuaikan berdasarkan kondisi pasar.

- Menambahkan kondisi penyaringan tambahan, untuk meningkatkan stabilitas strategi.

- Mempertimbangkan pengujian lintas instrumen, untuk meningkatkan adaptabilitas strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi kuantitatif yang dirancang berdasarkan konsep pengikut tren. Strategi ini menggunakan EMA untuk menentukan arah tren, sekaligus menggunakan ATR untuk stop loss cerdas. Hal ini dapat secara efektif mengendalikan drawdown sambil memperoleh keuntungan dari tren. Melalui optimasi dan iterasi yang berkelanjutan, strategi ini diharapkan dapat memberikan hasil yang baik.

- 1