Strategi Optimasi Trend Following Moving Average

Ikhtisar

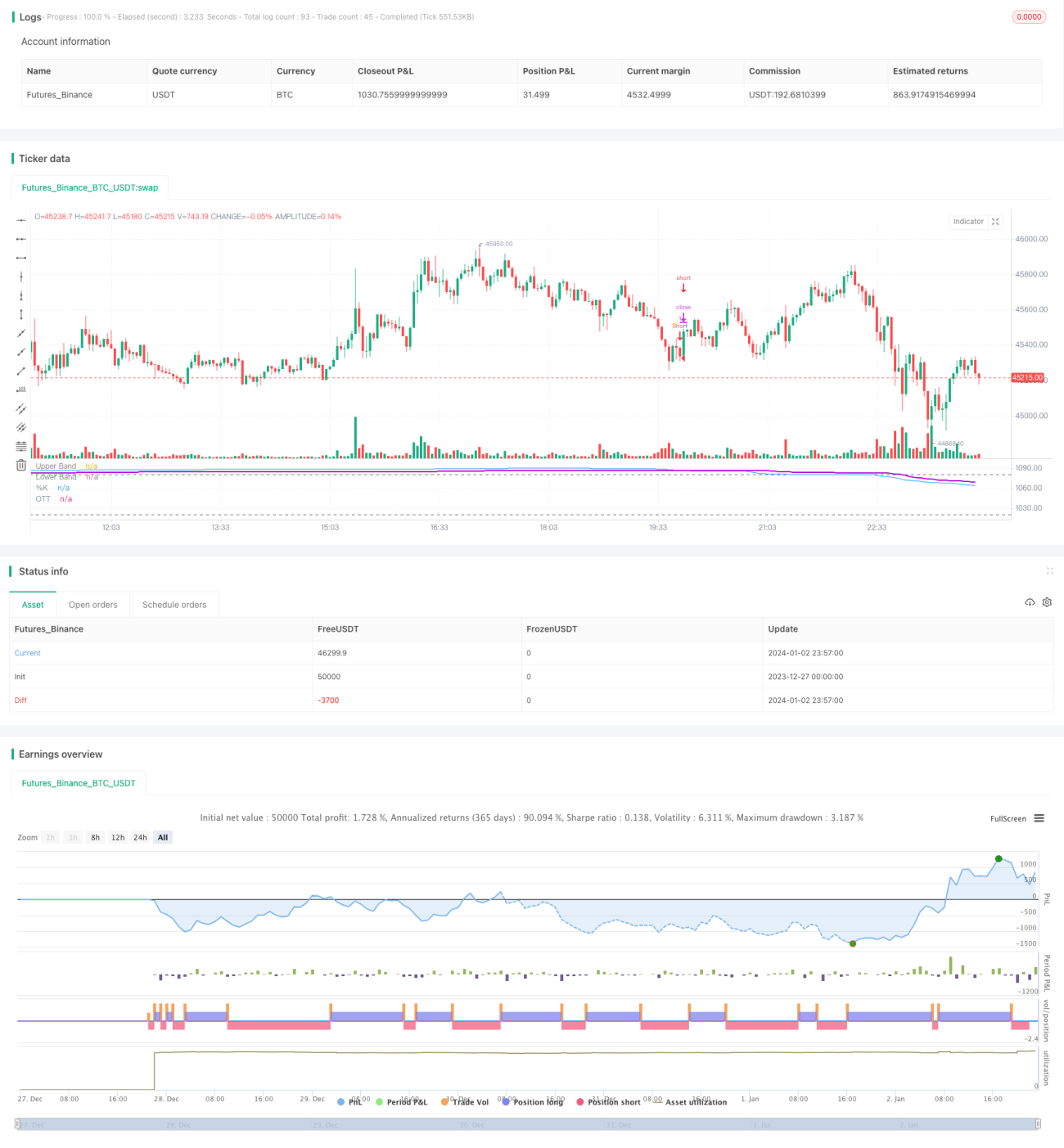

【量化之光】Ini adalah strategi kombinasi menggunakan indikator Stochastic dan indikator OTT. Strategi ini memanfaatkan indikator Stochastic untuk menghasilkan sinyal beli dan jual, dan menggabungkannya dengan indikator OTT untuk menyaring sinyal, mencoba menangkap tren besar dan mengurangi dampak sinyal palsu yang disebabkan oleh fluktuasi pasar. Artikel ini akan mengevaluasi strategi ini secara detail.

Prinsip Strategi

Inti dari strategi ini adalah menambahkan indikator OTT di atas indikator Stochastic untuk menyaring sinyal. Indikator Stochastic membandingkan harga dengan harga tertinggi dan terendah dalam periode waktu tertentu, digunakan untuk menentukan apakah harga berada di area ekstrem. Indikator OTT menggunakan moving average dan stop loss dinamis untuk melacak tren.

Kode menetapkan level atas Stochastic pada 1080, level bawah pada 1020, dan ketika nilai tengah Stochastic berada di antaranya, itu adalah zona netral. Ketika Stochastic menghasilkan sinyal beli/jual, kode akan menilai validitas sinyal berdasarkan indikator OTT. Jika harga menembus ke atas garis rata-rata OTT, maka sinyal beli dikeluarkan; jika harga menembus ke bawah garis rata-rata OTT, maka sinyal jual dikeluarkan.

Kombinasi ini menggunakan Stochastic untuk menentukan overbought/oversold dan mengeluarkan sinyal masuk, OTT bertanggung jawab melacak tren, menggunakan stop loss untuk menyaring sinyal palsu yang disebabkan oleh fluktuasi yang terlalu kuat, sehingga mengoptimalkan akurasi sinyal dan volatilitas.

Analisis Kelebihan

Strategi ini menggunakan kombinasi indikator Stochastic dan OTT, mengoptimalkan beberapa aspek berikut:

- Meningkatkan akurasi sinyal.

- Mengurangi volatilitas strategi.

- Secara efektif menangkap tren besar saham.

- Mengurangi gangguan sinyal yang berlebihan.

- Penetapan stop loss dinamis yang terukur. Menjamin kerugian saat ini secara kualitatif, selanjutnya mengurangi volatilitas strategi.

- Sistem menggabungkan indikator tren dan overbought/oversold. Menggunakan kedua indikator ini untuk saling mengoptimalkan kelemahan.

Secara keseluruhan, strategi ini dengan menerapkan OTT untuk menyaring sinyal Stochastic secara efektif meningkatkan kualitas sinyal dan keuntungan strategi, sekaligus mengurangi frekuensi perdagangan dan volatilitas strategi, mencapai efek mendekati tren, risiko rendah dan keuntungan tinggi.

Analisis Risiko

- Strategi ini memiliki cakupan penerapan yang relatif sempit. Terutama diterapkan pada saham dengan tren yang jelas. Untuk saham dengan volatilitas harga tinggi, atau saham yang berada dalam konsolidasi, strategi ini kurang efektif.

- Sepenuhnya bergantung pada aspek teknis. Strategi tidak mempertimbangkan fundamental saham dan makro pasar, sehingga memiliki tingkat kebutaan tertentu.

- Sensitif terhadap pengaturan parameter. Banyak parameter Stochastic dan OTT memerlukan penyesuaian profesional, jika tidak akan mempengaruhi profitabilitas strategi.

- Stop loss terlalu longgar. Menanggung potensi kerugian tertentu, perlu dioptimalkan lebih lanjut.

- Breakout palsu dan kondisi fluktuasi akan menghasilkan kerugian dan gangguan sinyal. Perlu memodifikasi kondisi penilaian dan kondisi stop loss.

Terhadap risiko di atas, langkah-langkah berikut dapat diambil untuk perbaikan:

- Menggunakan kombinasi parameter yang berbeda untuk saham dari berbagai kategori.

- Menggabungkan fundamental dan berita untuk memperkuat sinyal.

- Melakukan uji optimasi parameter untuk menemukan pengaturan optimal.

- Memperkenalkan trailing stop loss untuk lebih mengurangi risiko.

- Memodifikasi kondisi penilaian, mengadopsi mekanisme konfirmasi sinyal yang lebih ketat.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dalam beberapa aspek berikut:

- Menyesuaikan pengaturan parameter berdasarkan pasar dan kategori saham yang berbeda. Nilai default saat ini bersifat umum; dapat diuji secara terpisah untuk saham yang berbeda untuk menemukan kombinasi parameter optimal.

- Memperkenalkan mekanisme take profit dan trailing stop loss. Saat ini menggunakan stop loss tetap dinamis, tidak dapat melacak kerugian dan keuntungan secara dinamis. Dapat diuji dengan memperkenalkan trailing stop loss dan take profit untuk lebih mengontrol risiko dan imbal hasil strategi.

- Mengoptimalkan logika penilaian sinyal. Logika penilaian saat ini relatif sederhana, langsung menandai sinyal beli dan jual ketika harga menembus ke atas/bawah. Dapat dipertimbangkan untuk menggabungkan lebih banyak indikator dan pola harga untuk memastikan keandalan sinyal.

- Menambahkan kondisi pembukaan posisi dan mekanisme penyaringan. Strategi saat ini memproses setiap sinyal tanpa perbedaan. Dapat memperkenalkan indikator volume, kondisi volume perdagangan, dll., serta menambahkan jendela waktu sinyal tertentu untuk menyaring sinyal palsu.

- Menguji kombinasi indikator yang berbeda dengan OTT. Saat ini menggunakan kombinasi Stochastic dan OTT. Dapat diuji kombinasi MACD, RSI, dan indikator lainnya dengan OTT.

- Mengintegrasikan modul manajemen modal dan manajemen posisi. Saat ini tidak ada mekanisme manajemen modal dan kontrol posisi, sepenuhnya bergantung pada stop loss. Dapat diuji berbagai jenis metode manajemen modal dan manajemen posisi untuk lebih mengontrol risiko per perdagangan dan risiko keseluruhan.

Kesimpulan

【量化之光】Ini adalah strategi kuantitatif yang menggabungkan indikator Stochastic dan OTT secara organik. Strategi ini memanfaatkan keunggulan saling melengkapi dari kedua indikator, meningkatkan akurasi sinyal, secara efektif menangkap tren besar sambil mengurangi risiko.

Strategi ini memiliki kelebihan tingkat kesalahan rendah, sinyal jelas, dan volatilitas kecil. Ini meningkatkan keandalan sinyal, mengoptimalkan level stop loss, mengurangi frekuensi perdagangan, dan merupakan strategi kuantitatif yang direkomendasikan.

Pada saat yang sama, strategi ini juga memiliki ruang perbaikan. Melalui optimalisasi parameter, penyempurnaan mekanisme stop loss, peningkatan sinyal dan mekanisme penyaringan, strategi ini dapat dikembangkan ke arah yang lebih stabil, otomatis, dan cerdas, yang juga merupakan tujuan pekerjaan kami selanjutnya.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1