Strategi tingkat lanjut untuk melakukan trading berdasarkan kondisi kustom RSI dan AI

Gambaran Umum

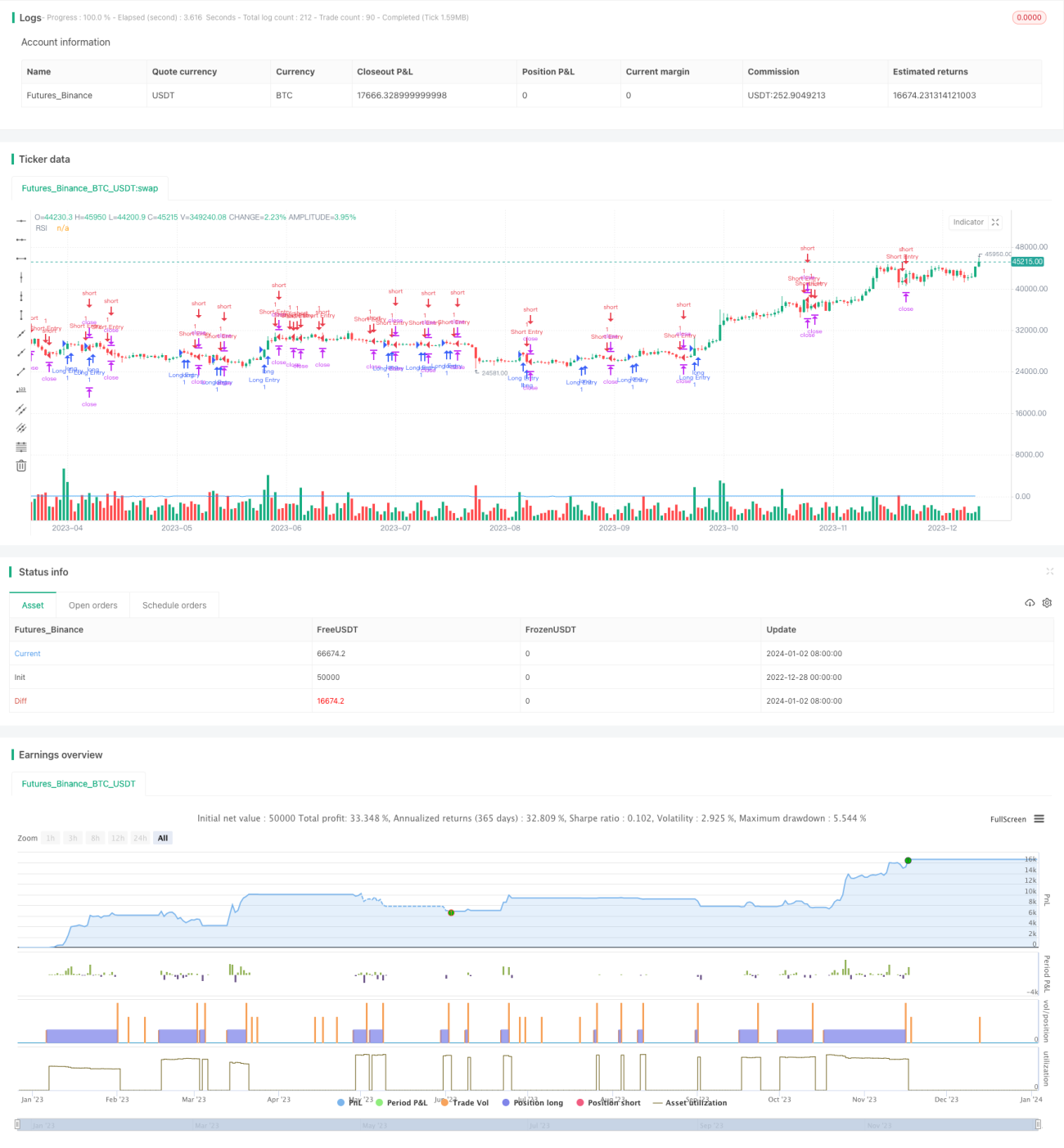

Strategi ini berfokus pada penggabungan indikator RSI serta kondisi AI kustom untuk menemukan peluang trading. Strategi ini akan membuka posisi long atau short ketika berbagai kondisi terpenuhi, dan menggunakan level stop loss dan take profit yang tetap.

Prinsip Strategi

Strategi ini diimplementasikan melalui langkah-langkah berikut:

- Menghitung nilai RSI periode 14

- Mendefinisikan dua kondisi AI kustom (long dan short)

- Menggabungkan kondisi AI dengan kondisi RSI overbought/oversold untuk membentuk sinyal masuk

- Menghitung ukuran posisi berdasarkan persentase risiko dan jarak stop loss

- Menghitung harga take profit dan stop loss

- Membuka posisi ketika sinyal masuk terpenuhi

- Menutup posisi ketika kondisi take profit atau stop loss terpenuhi

Selain itu, strategi ini juga akan mengaktifkan alarm ketika sinyal trading terbentuk, dan menggambar garis RSI pada grafik.

Analisis Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan:

- Menggabungkan RSI dan kondisi AI, sehingga dapat menemukan peluang trading dengan lebih akurat

- Menggunakan kombinasi beberapa kondisi, sehingga dapat menyaring sinyal palsu secara efektif

- Menghitung ukuran posisi berdasarkan prinsip manajemen risiko, sehingga dapat mengontrol risiko setiap transaksi

- Menggunakan metode stop loss dan take profit tetap, sehingga risiko dan imbal hasil setiap transaksi jelas

- Dapat dikustomisasi secara bebas melalui penyesuaian parameter

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Pengaturan parameter RSI yang tidak tepat dapat menyebabkan sinyal trading tidak akurat

- Perancangan kondisi AI kustom yang tidak tepat juga dapat menghasilkan sinyal yang salah

- Jarak stop loss yang terlalu kecil dapat menyebabkan stop loss sering tersentuh

- Pada saat volatilitas pasar yang tinggi, metode stop loss dan take profit tetap dapat menyebabkan kehilangan lebih banyak laba atau meningkatkan kerugian

Risiko-risiko ini dapat dikurangi dengan menyesuaikan parameter RSI, mengoptimalkan kondisi AI, dan memperlonggar jarak stop loss secara wajar.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan melalui beberapa aspek berikut:

- Menambahkan lebih banyak kondisi AI kustom, menggabungkan lebih banyak faktor untuk menentukan tren

- Melakukan optimasi pada parameter RSI untuk menemukan kombinasi parameter terbaik

- Menguji mekanisme stop loss dan take profit yang berbeda, seperti trailing stop loss dan moving take profit

- Menambahkan filter tambahan, seperti peningkatan volume perdagangan, untuk menemukan peluang trading berkualitas tinggi

- Menggabungkan algoritma pembelajaran mesin untuk menghasilkan parameter optimal secara otomatis

Kesimpulan

Secara keseluruhan, ini adalah strategi tingkat lanjut yang berdasarkan indikator RSI dan kondisi AI kustom, dengan ruang kustomisasi dan optimasi yang besar. Strategi ini menentukan arah tren dengan menggabungkan berbagai sumber sinyal, dan melakukan trading dengan mekanisme manajemen risiko serta stop loss/take profit. Strategi ini dapat memberikan hasil trading yang baik bagi pengguna, serta memiliki skalabilitas dan ruang optimasi yang kuat.

- 1