Strategi Kombinasi Indikator Arah dan Rata-rata Hull

Ikhtisar

Strategi ini menggabungkan Indikator Pergerakan Arah (DMI) dan Rata-rata Bergerak Hull (HMA), menggunakan DMI untuk menentukan arah pasar dan HMA untuk mengonfirmasi kekuatan tren, sehingga menghasilkan perdagangan tanpa manajemen risiko.

Prinsip Strategi

-

Hitung Rentang Sebenarnya (True Range), Indikator Pergerakan Arah Positif (DIPlus), Indikator Pergerakan Arah Negatif (DIMinus), dan Indeks Pergerakan Arah Rata-rata (ADX).

-

Hitung Rata-rata Bergerak Hull cepat (fasthull) dan Rata-rata Bergerak Hull lambat (slowhull).

-

Kondisi memicu posisi beli: DIPlus melintasi di atas DIMinus dan fasthull melintasi di atas slowhull.

-

Kondisi memicu posisi jual: DIMinus melintasi di bawah DIPlus dan fasthull melintasi di bawah slowhull.

-

Setelah kondisi beli atau jual terpenuhi, masing-masing sinyal beli dan sinyal jual akan dikeluarkan.

Analisis Keunggulan

Strategi ini menggabungkan konfirmasi ganda dari indikator tren DMI dan rata-rata bergerak Hull, sehingga dapat secara efektif mengidentifikasi arah tren pasar dan menghindari fluktuasi antara pasar bullish dan bearish. Tanpa manajemen risiko, frekuensi perdagangan berkurang, dan dalam jangka panjang tingkat profitabilitas secara keseluruhan cukup baik.

Analisis Risiko

Risiko terbesar dari strategi ini adalah tidak adanya penghentian kerugian (stop loss), sehingga tidak dapat mengendalikan kerugian secara efektif ketika terjadi volatilitas pasar yang ekstrem. Selain itu, ruang optimasi parameter terbatas dan kurangnya ketepatan sasaran juga merupakan kelemahan utama.

Risiko dapat dikurangi dengan menambahkan trailing stop, mengoptimalkan kombinasi parameter, dan lain-lain.

Arah Optimasi

-

Menambahkan ATR stop loss, menggunakan trailing stop berdasarkan rentang sebenarnya.

-

Mengoptimalkan parameter periode Hull untuk menemukan kombinasi terbaik.

-

Menyesuaikan secara dinamis ambang parameter untuk posisi beli dan jual.

-

Menambahkan filter seperti indikator volume untuk memastikan keberlanjutan tren.

Kesimpulan

Strategi kombinasi DMI dan HMA memberikan sinyal yang akurat, sederhana, dan efektif, cocok untuk perdagangan jangka menengah hingga panjang. Dengan menambahkan penghentian kerugian yang sesuai dan optimasi parameter, strategi ini dapat menjadi sistem pelacak tren yang sangat unggul.

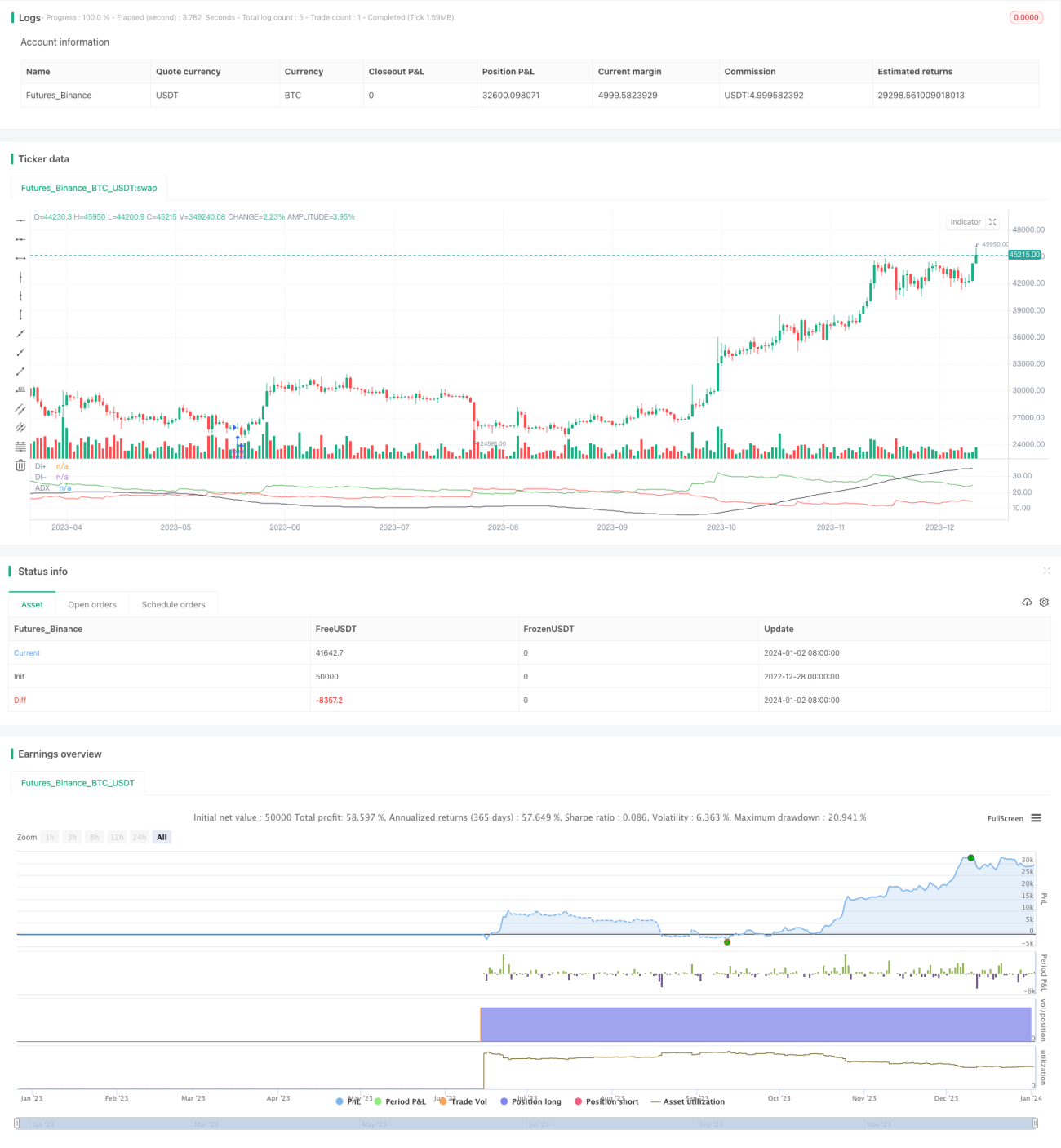

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1