Strategi Titik Beli Pembalikan Dua Indikator

Ringkasan

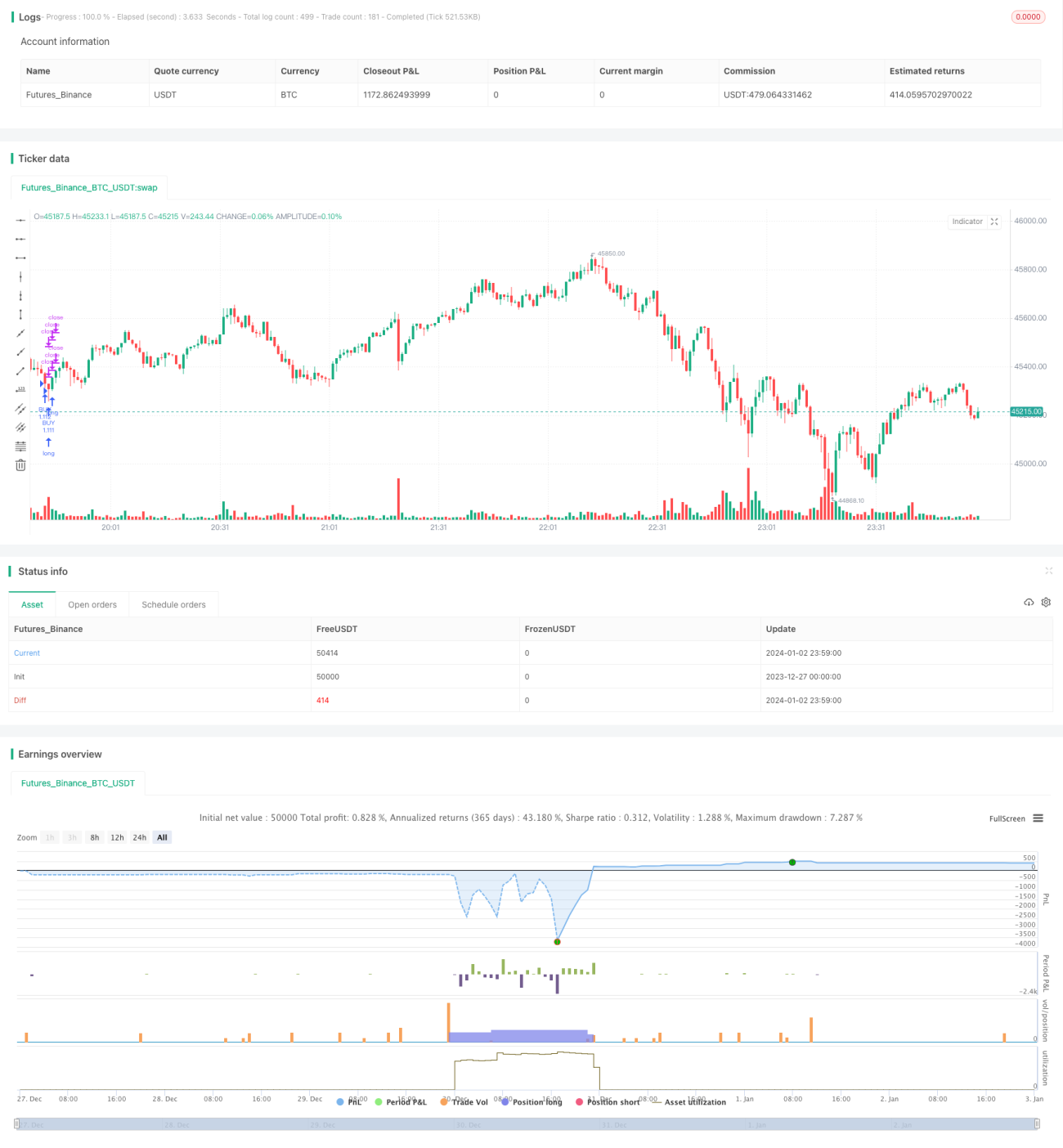

Strategi ini menggabungkan indikator volume perdagangan dan RSI untuk menentukan waktu pembelian, serta mengelola posisi dengan menetapkan target take-profit secara bertahap untuk merealisasikan keuntungan. Strategi ini cocok untuk pasar yang bergerak sideways, dan secara efektif dapat mengunci titik beli yang berulang dalam fluktuasi harga kecil.

Prinsip Strategi

Strategi ini menggunakan dua indikator untuk mengidentifikasi waktu pembelian: volume perdagangan dan RSI. Logika spesifiknya adalah, ketika volume perdagangan melebihi 2,5 kali rata-rata volume perdagangan 70 hari terakhir, dan pada saat yang sama RSI berada di bawah 30 (level oversold), sinyal beli dikeluarkan.

Setelah posisi beli terbentuk, strategi ini menetapkan 5 target take-profit yang berbeda (0,4%, 0,6%, 0,8%, 1,0%, dan 1,2%), dan secara bertahap mengambil keuntungan sesuai proporsi posisi (20%, 40%, 60%, 80%, dan 100%) hingga seluruh posisi ditutup. Pada saat yang sama, stop-loss ditetapkan sebesar 5%.

Dengan demikian, melalui pengaturan take-profit secara bertahap, keuntungan dari kenaikan kecil dapat diamankan, menghindari kehilangan keuntungan karena menunggu kenaikan yang lebih besar. Stop-loss dapat mengendalikan kerugian per transaksi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan dua indikator untuk mengidentifikasi titik beli, menghindari false breakout. Volume yang membesar dapat mengonfirmasi kekuatan dukungan di dasar, dan RSI oversold dapat menilai kemungkinan pantulan.

-

Menerapkan strategi take-profit bertahap, dapat memaksimalkan penguncian peluang keuntungan dalam fluktuasi kecil, tanpa perlu menunggu kenaikan besar.

-

Cocok untuk pasar sideways, terutama pasar di mana harga bergerak bolak-balik di area yang belum terselesaikan oleh institusi. Pasar seperti ini sulit memiliki arah yang pasti dalam jangka pendek, strategi ini dapat sering menghasilkan keuntungan.

-

Stop-loss ditempatkan cukup lebar, memberikan ruang keputusan yang memadai bagi pasar, menghindari penutupan posisi karena penyesuaian harga jangka pendek.

Analisis Risiko

Risiko utama dari strategi ini adalah:

-

Sinyal konfirmasi dari dua indikator masih memiliki risiko kesalahan, mungkin membeli pada titik false breakout. Risiko dapat dikurangi dengan mengoptimalkan parameter.

-

Take-profit bertahap dapat menyebabkan kehilangan peluang kenaikan besar karena ukuran posisi yang terlalu kecil. Dapat dioptimalkan dengan menyesuaikan level take-profit dan proporsi posisi.

-

Stop-loss cukup besar, sehingga kerugian per transaksi bisa cukup besar. Risiko dapat dikelola dengan mengurangi jumlah lot.

-

Cocok untuk pasar sideways, di pasar yang kuat terdapat risiko arah yang signifikan. Perlu memperhatikan struktur pasar pada kerangka waktu yang lebih besar.

-

Frekuensi perdagangan yang tinggi menyebabkan peningkatan biaya transaksi. Disarankan memilih platform perdagangan dengan biaya rendah.

Arah Optimasi

Strategi ini dapat dioptimasi dari aspek-aspek berikut:

-

Mengoptimalkan kombinasi parameter volume dan RSI untuk mengurangi tingkat kesalahan. Juga dapat memperkenalkan indikator lain seperti MACD, KDJ untuk konfirmasi.

-

Menguji berbagai tingkat take-profit dan proporsi posisi untuk menemukan kombinasi parameter optimal. Juga dapat memperkenalkan mekanisme take-profit dinamis.

-

Mengoptimalkan strategi manajemen posisi, melalui sistem manajemen risiko posisi untuk mengurangi probabilitas kerugian per transaksi.

-

Menambahkan modul penentuan tren, yang dapat mengidentifikasi pembalikan tren dan segera melakukan stop-loss, menghindari posisi menjadi terlalu pasif.

-

Memperkenalkan algoritma trading dan sistem backtest kuantitatif untuk dengan cepat melintasi berbagai parameter dan menemukan kombinasi parameter optimal.

-

Mengadopsi model kontrol slippage dan biaya dari strategi high-frequency trading tingkat institusi, mengurangi jumlah transaksi sambil memastikan tingkat profitabilitas.

Kesimpulan

Strategi titik beli pembalikan dengan dua indikator ini, melalui volume yang membesar dan RSI oversold untuk mengidentifikasi dasar, menggunakan metode take-profit bertahap untuk mengunci keuntungan kecil dalam pasar sideways. Kelebihannya adalah sering menghasilkan keuntungan tanpa perlu menunggu pergerakan besar; kekurangannya adalah mudah salah sinyal dan frekuensi perdagangan tinggi. Kualitas sinyal dapat dioptimalkan dengan multi-indikator, dan stabilitas strategi dapat ditingkatkan melalui kontrol risiko dan biaya. Strategi ini cocok untuk mengunci keuntungan kecil dalam jangka pendek.

- 1