Strategi Trend Following dengan Rata-rata Bergerak Multi-Level Spread

Ringkasan

Strategi ini didasarkan pada perbedaan rentang waktu ganda dari rata-rata bergerak, melacak tren jangka menengah-panjang, menggunakan mode pembelian bertingkat dengan posisi bertingkat untuk mencapai pertumbuhan eksponensial modal. Keunggulan terbesar dari strategi ini adalah kemampuannya menangkap tren jangka menengah-panjang, melakukan pembelian bertahap dan bertingkat untuk memperoleh keuntungan berlebih.

Prinsip Strategi

- Dibangun kerangka waktu ganda berdasarkan rata-rata bergerak 9 hari, rata-rata bergerak 100 hari, dan rata-rata bergerak 200 hari.

- Sinyal beli dihasilkan ketika rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang.

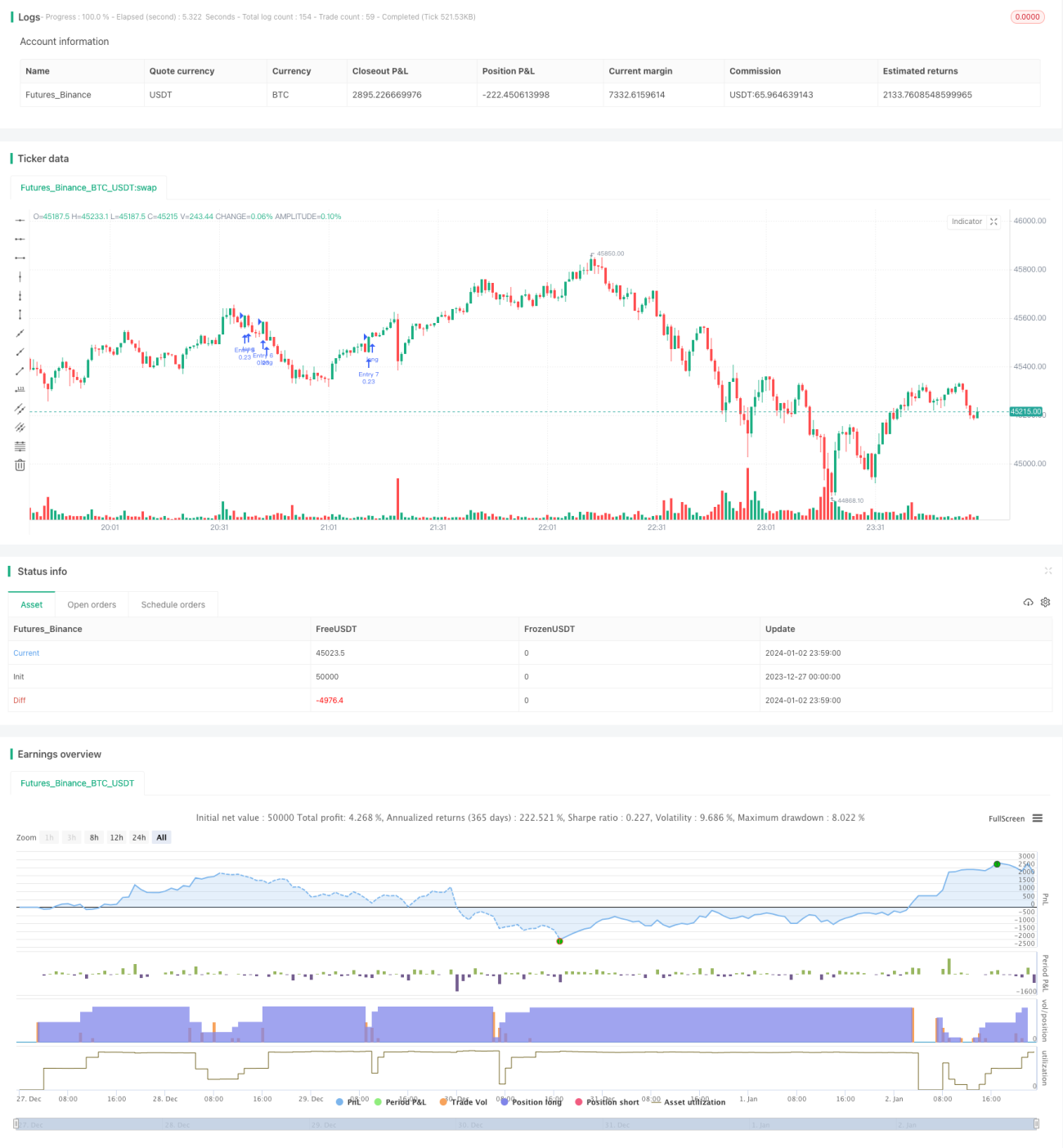

- Menggunakan mode pembelian bertingkat dengan 7 level posisi. Setiap kali membuka posisi baru, periksa apakah posisi sebelumnya sudah penuh. Jika sudah ada 6 posisi, maka tidak menambah posisi lagi.

- Setiap posisi menetapkan titik take profit dan stop loss tetap sebesar 3% untuk pengendalian risiko.

Itulah logika perdagangan dasar dari strategi ini.

Keunggulan Strategi

- Mampu menangkap tren jangka menengah-panjang secara efektif, menikmati pertumbuhan eksponensial pasar secara maksimal.

- Menggunakan rata-rata bergerak dengan periode waktu ganda untuk perbedaan, mampu menghindari gangguan noise pasar jangka pendek secara efektif.

- Menetapkan titik take profit dan stop loss tetap, mengendalikan risiko setiap posisi secara efektif.

- Menggunakan mode pembelian bertingkat, membangun posisi secara bertahap, mampu menangkap peluang tren dan memperoleh keuntungan berlebih.

Risiko Strategi dan Solusinya

- Ada risiko berakhir. Jika pasar berbalik arah dan tidak dapat keluar dengan stop loss tepat waktu, dapat menghadapi kerugian besar. Solusinya adalah memperpendek periode rata-rata bergerak, mempercepat kecepatan stop loss.

- Ada risiko posisi. Jika peristiwa tak terduga menyebabkan kerugian melebihi batas toleransi, akan menghadapi risiko margin call atau likuidasi. Solusinya adalah mengurangi proporsi posisi awal secara tepat.

- Ada risiko kerugian besar. Jika pasar turun drastis, pembelian bertingkat berubah menjadi posisi pendek, potensi kerugian bisa mencapai lebih dari 700%. Solusinya adalah memperbesar proporsi stop loss tetap, mempercepat kecepatan stop loss.

Arah Optimasi Strategi

- Dapat menguji kombinasi rata-rata bergerak dengan parameter berbeda untuk menemukan parameter yang lebih baik.

- Dapat mengoptimalkan jumlah posisi pembukaan. Uji jumlah posisi bertingkat yang berbeda untuk menemukan solusi optimal.

- Dapat menguji pengaturan stop loss dan take profit tetap. Perbesar rentang take profit secara tepat untuk mengejar tingkat pengembalian yang lebih tinggi.

Kesimpulan

Strategi ini secara keseluruhan sangat cocok untuk menangkap tren jangka menengah-panjang pasar. Dengan menggunakan pendekatan pembelian bertahap dan bertingkat, dapat memperoleh keuntungan berlebih dengan rasio risiko-imbal hasil yang sangat tinggi. Namun juga terdapat risiko operasional tertentu yang perlu dikendalikan melalui penyesuaian parameter dan metode lainnya, untuk menemukan keseimbangan antara keuntungan dan risiko. Secara keseluruhan, strategi ini sangat layak untuk diuji secara langsung di pasar nyata, dan disesuaikan serta dioptimalkan lebih lanjut berdasarkan hasil perdagangan nyata.

- 1