Strategi Terobosan dan Pembalikan Cerdas pada Saluran Harga Bollinger Bands

Ringkasan

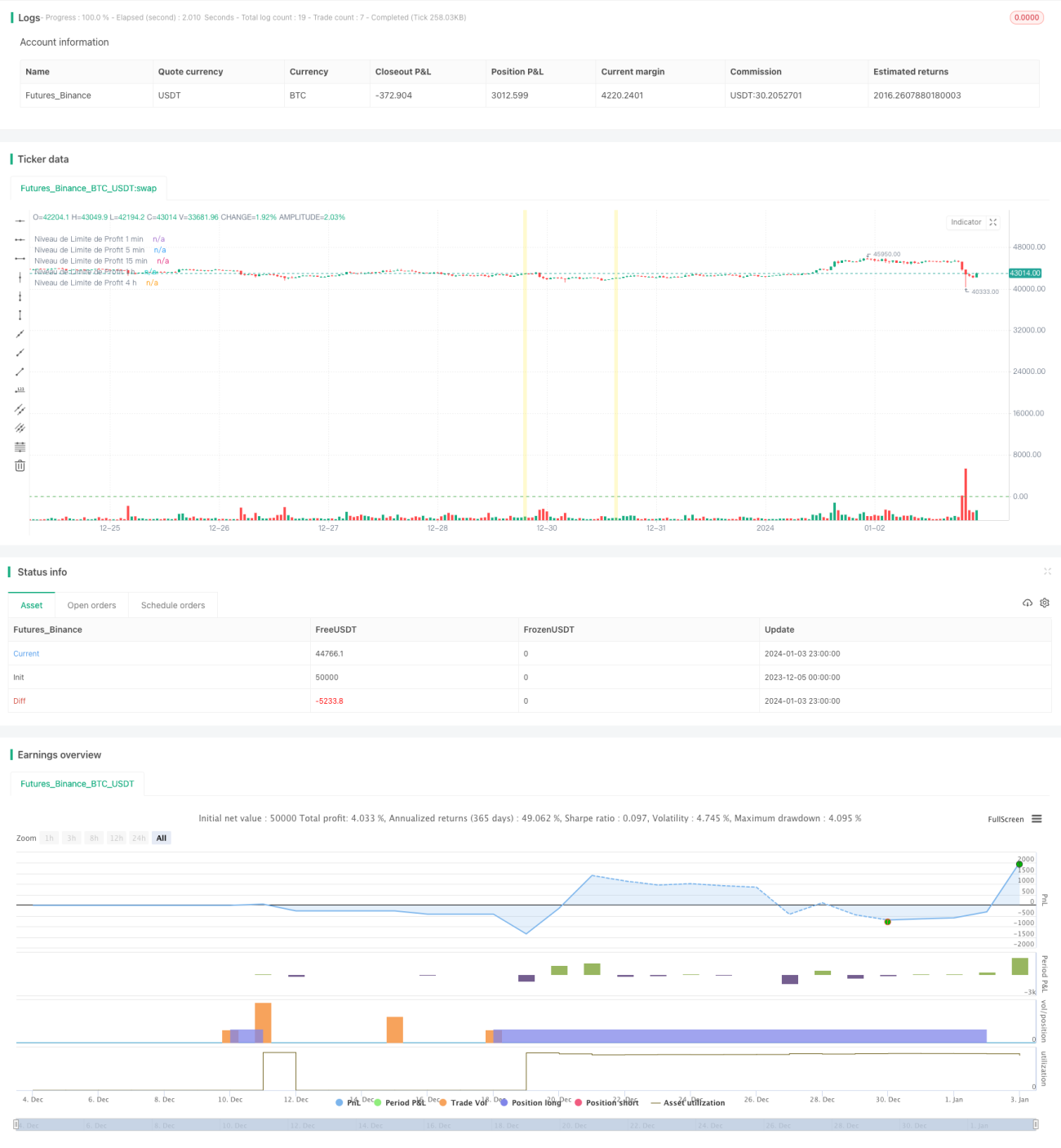

Strategi ini adalah strategi breakout yang menggabungkan beberapa kerangka waktu (1 menit, 5 menit, 15 menit, 1 jam, dan 4 jam) untuk mendeteksi area support dan resistance pada grafik.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dan saluran harga untuk menentukan area support dan resistance. Pertama, menghitung Simple Moving Average (SMA) dan Standar Deviasi (STDEV) berdasarkan harga penutupan setiap kerangka waktu, untuk menentukan batas atas dan bawah. Kemudian mendeteksi "blok breakout", yang ditentukan berdasarkan penembusan harga dari level support atau resistance serta volume perdagangan. Ketika harga menembus level support atau resistance dengan volume tinggi, maka terbentuklah blok breakout.

Setelah blok breakout terdeteksi, jika harga menembus batas bawah, maka dihasilkan sinyal beli; jika menembus batas atas, maka dihasilkan sinyal jual. Strategi ini juga menggambar saluran harga untuk setiap kerangka waktu, yang mewakili level support dan resistance.

Selain itu, strategi ini menetapkan level batas take profit untuk setiap kerangka waktu. Artinya, level harga yang ditentukan untuk posisi harus ditutup dengan keuntungan. Juga menetapkan level stop loss untuk membatasi kerugian.

Analisis Keunggulan

- Menggunakan analisis multi-kerangka waktu untuk menilai tren pasar secara lebih komprehensif

- Menggabungkan blok breakout, saluran Bollinger Bands, dan volume perdagangan, membuat sinyal lebih andal

- Menetapkan take profit dan stop loss, membantu pengendalian risiko

Analisis Risiko

- Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan sinyal palsu

- Breakout bisa menjadi noise pasar jangka pendek, sehingga menimbulkan risiko jebakan (terjebak dalam posisi)

- Penilaian multi-kerangka waktu meningkatkan kompleksitas strategi

Risiko dapat lebih dihindari dengan mengoptimalkan parameter Bollinger Bands, menambah waktu hold posisi, atau menetapkan stop loss.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter Bollinger Bands agar batas atas dan bawah lebih mencerminkan support dan resistance yang sebenarnya

- Menambahkan algoritma pembelajaran mesin untuk menentukan arah dan kekuatan breakout

- Menambahkan indikator volatilitas harga saham untuk menentukan waktu beli dan jual yang optimal

- Menggabungkan lebih banyak indikator seperti MACD, KD, dll. untuk menilai tren dan momentum

Kesimpulan

Strategi ini mengintegrasikan analisis indikator teknikal multi-kerangka waktu, mengelola risiko melalui trading breakout, take profit dan stop loss. Ini adalah strategi trading sistem breakout yang fleksibel dan andal. Namun, pengaturan parameter dan pengendalian risiko masih perlu diuji dan dioptimalkan secara terus-menerus sesuai dengan pasar aktual.

- 1