Strategi Perdagangan Moving Average Pengekor Tren

Ikhtisar

Strategi ini adalah strategi perdagangan berbasis pengikut tren yang menggunakan rata-rata bergerak. Strategi ini memanfaatkan rata-rata bergerak dari harga tertinggi dan terendah dengan pengaturan parameter yang berbeda untuk menilai tren pasar dan menghasilkan sinyal perdagangan pada titik balik tren. Ketika harga menembus rata-rata bergerak yang mengikuti ke atas, maka dilakukan posisi beli (long); ketika harga menembus di bawah rata-rata bergerak yang mengikuti ke bawah, maka dilakukan posisi jual (short). Strategi ini juga menggunakan ATR untuk menetapkan level stop loss dan take profit.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak sederhana (SMA) dari harga tertinggi dan terendah dengan pengaturan parameter yang berbeda untuk menilai tren pasar. Secara spesifik, strategi ini membuat dua kelompok sistem rata-rata bergerak pengikut:

-

Sistem rata-rata bergerak pengikut ke atas yang terdiri dari h1 dan l1. h1 adalah rata-rata bergerak sederhana dari harga tertinggi, yang mewakili batas atas tren pasar; l1 adalah batas bawah yang dibentuk oleh h1 dikurangi nilai ATR. Ketika harga menembus naik di atas h1, dihasilkan sinyal beli (long); ketika harga menembus turun di bawah l1, dihasilkan sinyal tutup posisi.

-

Sistem rata-rata bergerak pengikut ke bawah yang terdiri dari h2 dan l2. h2 adalah rata-rata bergerak sederhana dari harga terendah, yang mewakili batas bawah tren pasar; l2 adalah batas atas yang dibentuk oleh h2 ditambah nilai ATR. Ketika harga menembus turun di bawah h2, dihasilkan sinyal jual (short); ketika harga menembus naik di atas l2, dihasilkan sinyal tutup posisi.

Menggunakan sistem dua jalur (double-track) dapat menentukan titik balik tren dengan lebih akurat dan menyaring sebagian perdagangan noise. Selain itu, nilai ATR digunakan untuk menetapkan level stop loss dan take profit, sehingga mengontrol rasio risiko/imbalan per order.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan utama:

- Menggunakan sistem dua jalur untuk menyaring noise, sehingga identifikasi titik balik tren lebih akurat.

- ATR melacak volatilitas secara dinamis, sehingga dapat mengontrol stop loss per transaksi secara efektif.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula.

- Parameter dapat disesuaikan secara fleksibel untuk beradaptasi dengan kondisi pasar yang berbeda.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Sinyal yang dihasilkan dari breakout dua jalur mungkin tertunda, sehingga tidak sepenuhnya menangkap peluang di awal tren.

- Kemampuan rata-rata bergerak pengikut dalam mengidentifikasi tren kurva (curvilinear) relatif lemah.

- Tidak mempertimbangkan dampak biaya transaksi. Pada perdagangan frekuensi tinggi, biaya transaksi dapat menjadi cukup besar.

Langkah penanganan:

- Memperpendek periode rata-rata bergerak agar sinyal lebih responsif.

- Menggabungkan indikator lain seperti MACD untuk menilai jenis pergerakan, sehingga menghindari perdagangan frekuensi tinggi di kisaran sideway.

- Menyesuaikan ukuran posisi untuk mengurangi frekuensi perdagangan.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis, sehingga beradaptasi dengan kondisi pasar.

- Menggabungkan indikator volume perdagangan untuk menghindari breakout palsu.

- Menambahkan aturan penyesuaian posisi secara bertahap, sehingga ukuran posisi terkait dengan kekuatan tren.

- Mengoptimalkan mekanisme stop loss, misalnya dengan menggunakan trailing stop.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang sederhana dan praktis. Inti konsepnya adalah mengidentifikasi titik balik tren dan membatasi kerugian per transaksi melalui penyaringan dua jalur dan stop loss dinamis berbasis ATR. Strategi ini memiliki nilai praktis tertentu, dan juga memiliki ruang optimalisasi yang cukup besar. Dengan penyesuaian parameter, penggabungan indikator lain, dan cara-cara lainnya, hasil yang lebih baik dapat diperoleh.

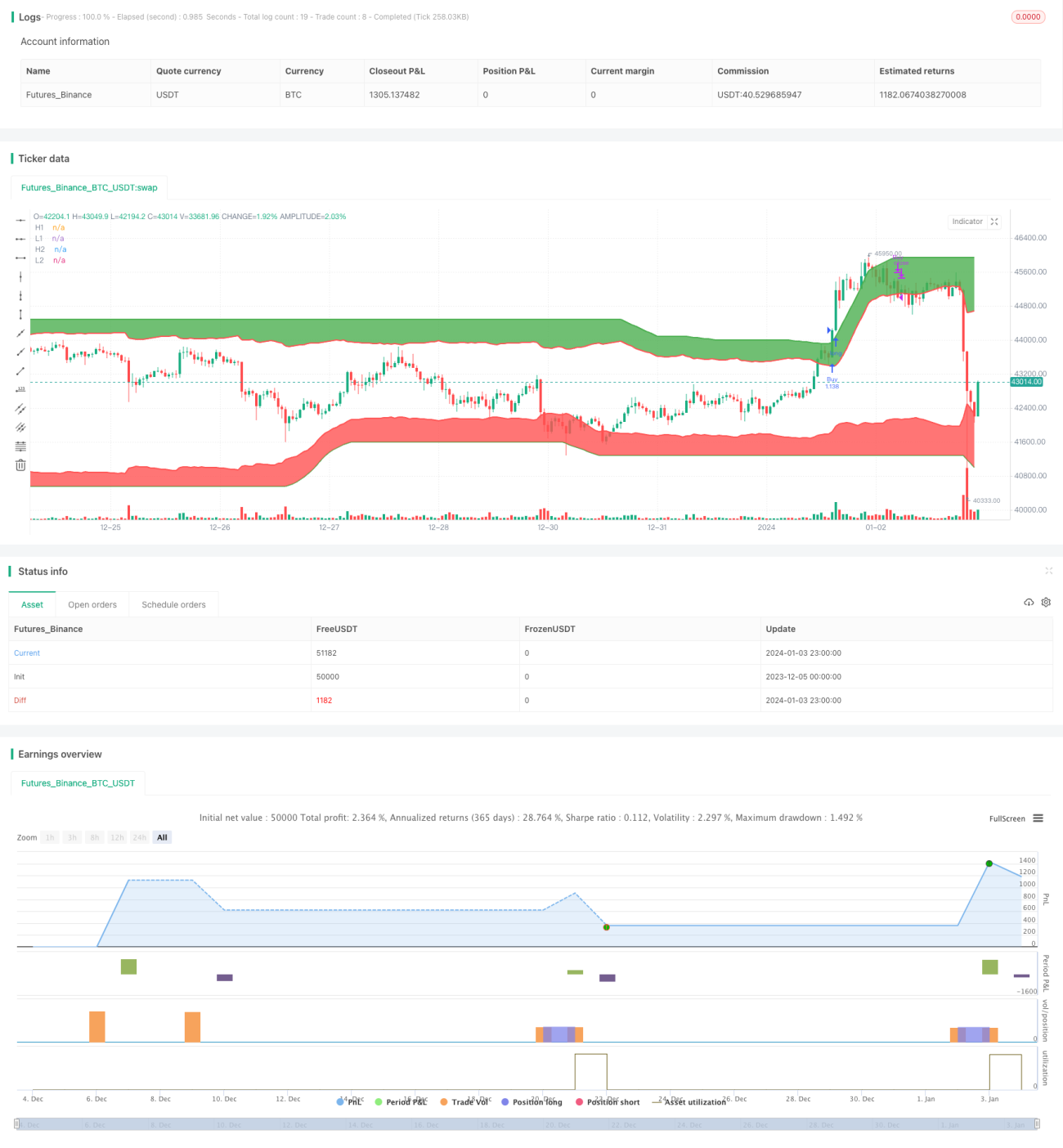

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1