Strategi perdagangan kuantitatif jangka pendek berdasarkan persilangan EMA

Ringkasan

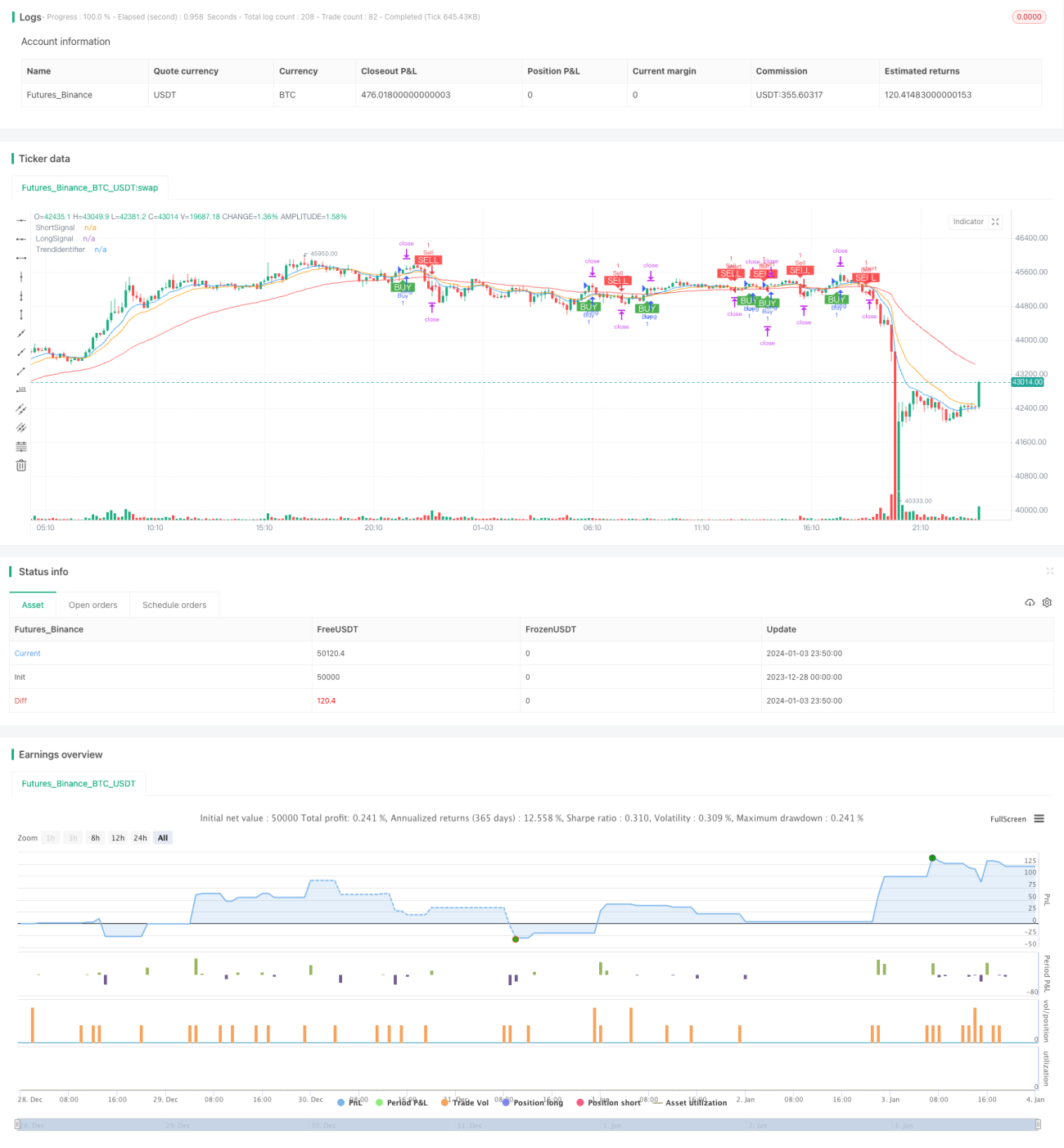

Strategi ini diberi nama "Strategi Perdagangan Kuantitatif Jangka Pendek Berdasarkan Persilangan Rata-Rata Bergerak EMA". Strategi ini menggunakan prinsip persilangan rata-rata bergerak EMA dari garis 9 hari, 15 hari, dan 50 hari, serta melakukan perdagangan dalam rentang waktu jangka pendek 1 hingga 5 menit untuk menangkap tren harga jangka pendek, sehingga memungkinkan masuk dan keluar yang cepat.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak EMA 9 hari, EMA 15 hari, dan EMA 50 hari. Persilangan antara EMA 9 hari dan EMA 15 hari digunakan untuk menghasilkan sinyal beli dan jual. Ketika EMA 9 hari melintasi ke atas EMA 15 hari, sinyal beli dihasilkan; ketika EMA 9 hari melintasi ke bawah EMA 15 hari, sinyal jual dihasilkan. EMA 50 hari digunakan untuk menentukan arah tren keseluruhan; sinyal beli hanya dihasilkan ketika harga berada di atas EMA 50 hari, dan sinyal jual hanya dihasilkan ketika harga berada di bawah EMA 50 hari.

Melalui persilangan rata-rata bergerak EMA cepat dan dukungan dari rata-rata bergerak EMA jangka panjang, strategi ini dapat menangkap pergerakan harga jangka pendek sambil menghindari perdagangan yang berlawanan dengan tren. Persilangan dua rata-rata bergerak jangka pendek memastikan penangkapan perubahan harga terbaru secara tepat waktu; rata-rata bergerak jangka panjang secara efektif dapat menyaring situasi berfluktuasi, sehingga menghindari tindakan yang tidak tepat.

Keunggulan Strategi

-

Menangkap tren harga jangka pendek: Melalui persilangan dua rata-rata bergerak EMA cepat, perubahan harga jangka pendek dapat ditangkap dengan cepat, memungkinkan masuk dan keluar yang cepat.

-

Menyaring fluktuasi: Dengan menggunakan rata-rata bergerak EMA jangka panjang untuk menentukan arah tren keseluruhan, secara efektif mencegah perdagangan yang berlawanan dengan tren dan menghindari stop loss yang tidak perlu.

-

Parameter yang dapat disesuaikan: Pengguna dapat menyesuaikan periode parameter rata-rata bergerak EMA sesuai kebutuhan, sehingga dapat beradaptasi dengan kondisi pasar yang berbeda.

-

Mudah dipelajari: Konsep persilangan rata-rata bergerak yang relatif sederhana, mudah dipahami dan digunakan.

Risiko Strategi

-

Terlalu sensitif: Dua rata-rata bergerak EMA jangka pendek terlalu sensitif, dapat menghasilkan banyak sinyal palsu.

-

Mengabaikan tren jangka panjang: Rata-rata bergerak EMA jangka panjang tidak dapat sepenuhnya menyaring fluktuasi, masih ada risiko perdagangan yang berlawanan dengan tren pada tingkat tertentu.

-

Ketergantungan parameter: Kombinasi parameter yang dioptimalkan bergantung pada data historis, tidak dapat dijamin akan berlaku untuk data masa depan.

-

Posisi stop loss yang kurang optimal: Titik stop loss yang tetap sulit ditentukan, bisa terlalu longgar atau terlalu agresif.

Arah Optimasi Strategi

-

Menambahkan indikator stochastic untuk menyaring sinyal, menggunakan sinyal overbought/oversold dari indikator KDJ sebagai pendukung sinyal persilangan EMA.

-

Menambahkan mekanisme stop loss adaptif, yang secara cerdas menyesuaikan titik stop loss sesuai dengan tingkat volatilitas pasar.

-

Menambahkan modul optimasi parameter, menggunakan algoritma genetika untuk secara iteratif mencari kombinasi parameter optimal.

-

Menambahkan model pembelajaran mesin untuk menilai tren dan akurasi sinyal, meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini menghasilkan sinyal perdagangan melalui persilangan dua rata-rata bergerak EMA cepat, dan menggunakan satu rata-rata bergerak EMA jangka panjang untuk menentukan tren keseluruhan, dengan tujuan menangkap pergerakan harga jangka pendek. Strategi jangka pendek ini mudah dipahami dan digunakan, namun juga memiliki beberapa kelemahan, seperti menghasilkan terlalu banyak sinyal palsu, mengabaikan tren jangka panjang, dan lain-lain. Masalah-masalah ini perlu diperbaiki dengan menambahkan indikator bantu, mekanisme adaptif, dan optimasi parameter, agar strategi menjadi lebih stabil dan andal dalam perdagangan nyata.

- 1