Strategi Pelacakan Reversal Kuantitatif Dua Institusi

Ikhtisar

Strategi ini secara komprehensif memanfaatkan keunggulan dua indikator institusional, menggunakan pola 123 untuk menilai sinyal pembalikan, dan dilengkapi dengan Indeks Volume Positif untuk menilai sinyal volume, sehingga dapat menangkap pergerakan pembalikan jangka pendek.

Prinsip Strategi

-

Pola 123 Menilai Sinyal Pembalikan

-

Dibangun menggunakan garis cepat dan garis lambat dari indikator Stoch 9 hari.

-

Ketika harga penutupan turun selama dua hari berturut-turut, dan pada hari ketiga harga penutupan naik, serta garis cepat Stoch berada di bawah 50, maka dihasilkan sinyal beli.

-

Ketika harga penutupan naik selama dua hari berturut-turut, dan pada hari ketiga harga penutupan turun, serta garis cepat Stoch berada di atas 50, maka dihasilkan sinyal jual.

-

-

Indeks Volume Positif Menilai Sinyal Volume

-

Indeks Volume Positif (PVI) menilai perubahan volume dengan membandingkan volume hari sebelumnya dan hari ini.

-

Ketika PVI menembus ke atas rata-rata pergerakan N hari-nya, ini menunjukkan volume meningkat, menghasilkan sinyal beli.

-

Ketika PVI menembus ke bawah rata-rata pergerakan N hari-nya, ini menunjukkan volume menurun, menghasilkan sinyal jual.

-

-

Penilaian Gabungan Dua Sinyal

- Sinyal perdagangan hanya dihasilkan ketika sinyal pembalikan 123 dan sinyal volume PVI searah.

Kesimpulannya, strategi ini sepenuhnya memanfaatkan keunggulan dua indikator institusional, mampu mengidentifikasi peluang pembalikan harga-volume jangka pendek secara efektif.

Analisis Keunggulan

-

Pola 123 mampu menangkap titik pembalikan jangka pendek yang kritis.

-

Indikator volume PVI menilai keselarasan harga dan volume, menghindari false breakout.

-

Parameter indikator Stoch yang dioptimalkan dapat menyaring sebagian besar sinyal tidak valid di area fluktuatif.

-

Kombinasi dua sinyal memberikan keandalan yang lebih tinggi dibandingkan sinyal tunggal.

-

Menggunakan penilaian intraday untuk menghindari risiko overnight, cocok untuk perdagangan jangka pendek.

Analisis Risiko

-

Risiko Kegagalan Pembalikan

- Sinyal pembalikan pola 123 tidak selalu efektif; ada risiko kegagalan pola.

-

Risiko Kegagalan Indikator

- Dalam kondisi pasar yang tidak normal, indikator seperti Stoch dan PVI bisa menjadi tidak efektif.

-

Risiko Kehilangan Sinyal Ganda

- Kondisi dua sinyal searah cukup ketat, dapat melewatkan beberapa peluang sinyal satu sisi.

-

Risiko Frekuensi Perdagangan

- Frekuensi perdagangan strategi ini cukup tinggi, memerlukan pemantauan ketat terhadap posisi dan manajemen risiko.

Arah Optimasi

-

Ruang optimasi parameter yang besar

- Parameter seperti periode jendela Stoch, periode PVI memiliki ruang untuk dioptimalkan.

-

Dapat menambahkan strategi stop loss

- Dapat dikombinasikan dengan trailing stop untuk memastikan tingkat kemenangan strategi.

-

Pertimbangkan menambahkan kondisi penyaringan

- Dapat diuji dengan menambahkan indikator penyaring seperti moving average, volatilitas.

-

Optimasi kombinasi dua sinyal

- Dapat diuji lebih banyak kombinasi arbitrase dari dua indikator.

Kesimpulan

Strategi ini menggabungkan indikator Stoch dan PVI untuk membentuk strategi perdagangan pembalikan harga-volume jangka pendek dengan keandalan tinggi. Dibandingkan dengan indikator tunggal, strategi ini memiliki tingkat kemenangan dan ekspektasi positif yang lebih tinggi. Melalui optimasi parameter dan pengaturan manajemen risiko, rasio Sharpe dapat lebih ditingkatkan. Secara keseluruhan, strategi ini memanfaatkan keunggulan dua indikator institusional, mampu menangkap peluang pembalikan jangka pendek pasar secara efektif, dan layak untuk diuji dan dioptimalkan secara real-time.

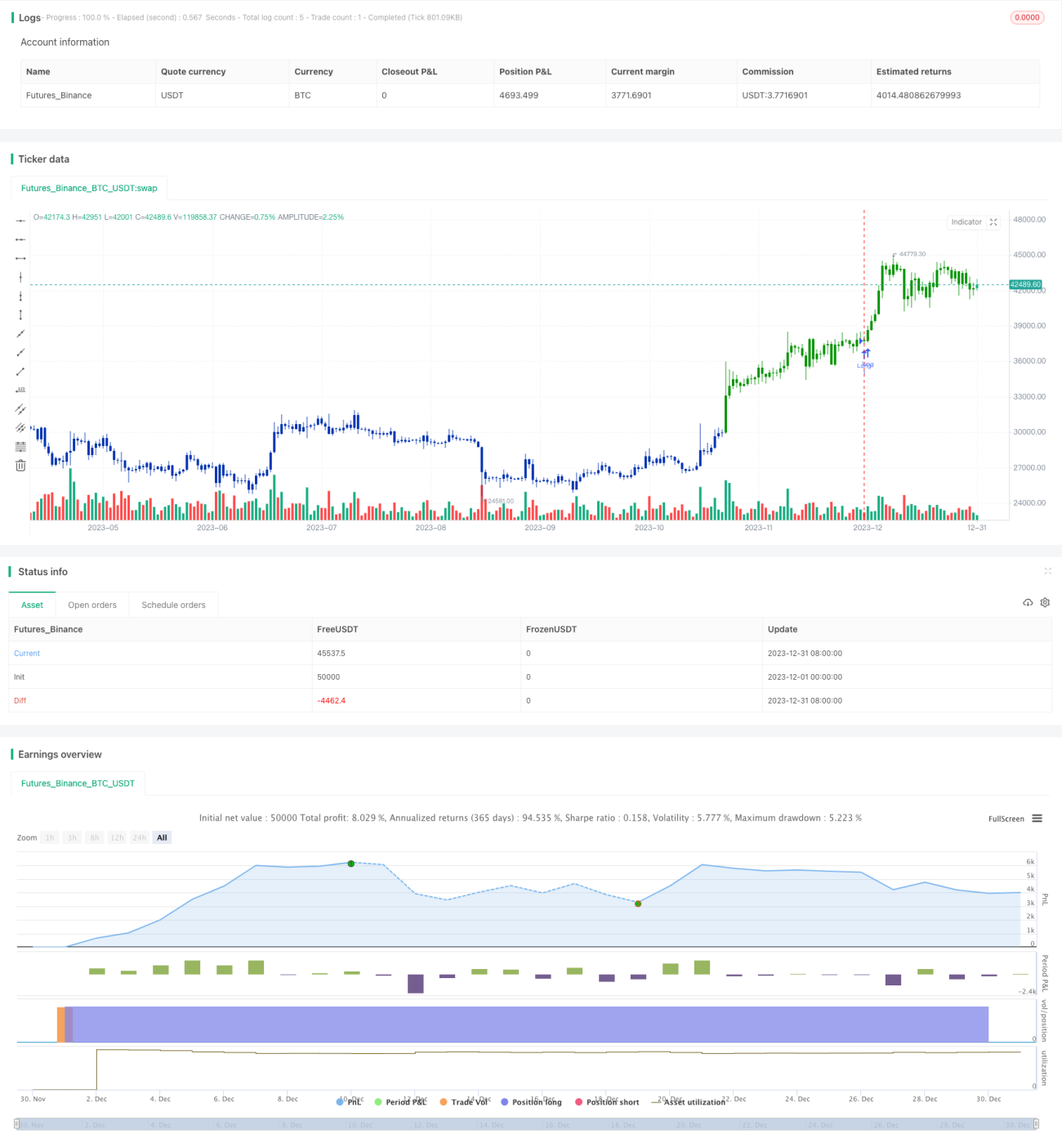

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1