Strategi Trading Sistem Moving Average

Ikhtisar

Artikel ini membahas strategi trading sederhana berdasarkan moving average. Strategi ini menggunakan moving average dengan panjang 17 untuk dibandingkan dengan harga penutupan. Saat harga penutupan menembus moving average ke atas, posisi long diambil; saat menembus ke bawah, posisi short diambil.

Prinsip Strategi

Perhitungan Moving Average

Strategi ini menggunakan parameter berikut untuk menghitung moving average:

- Sumber MA: secara default rata-rata dari OHLC (OHLC4)

- Jenis MA: secara default Simple Moving Average (SMA)

- Panjang MA: secara default 17

Berdasarkan parameter ini, fungsi getMAType() akan memanggil perhitungan SMA harga penutupan periode 17.

Pembuatan Sinyal Trading

Kemudian hubungan antara harga penutupan dan moving average tersebut dibandingkan:

- Harga penutupan > Moving Average: sinyal posisi long

- Harga penutupan < Moving Average: sinyal posisi short

Ketika harga penutupan menembus moving average dari bawah ke atas, dihasilkan sinyal long; ketika menembus dari atas ke bawah, dihasilkan sinyal short.

Eksekusi Trading

Selama periode backtest, saat sinyal long muncul, posisi long dibuka; saat sinyal short muncul, posisi short dibuka.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah idenya yang sangat sederhana dan jelas. Hanya satu indikator, dengan perubahan arahnya untuk menentukan perubahan tren. Strategi ini mudah dipahami, mudah diimplementasikan, dan cocok untuk pemula belajar.

Selain itu, moving average termasuk indikator trend following yang dapat secara efektif melacak perubahan tren dan menghindari gangguan dari noise jangka pendek di pasar.

Dengan penyesuaian parameter, strategi ini dapat diadaptasi ke berbagai periode dan instrumen.

Analisis Risiko

Pertama, strategi ini hanya berdasarkan satu indikator, kriteria penilaian yang terlalu sederhana dapat menghasilkan lebih banyak sinyal palsu.

Kedua, strategi ini termasuk sistem trend following, tidak dapat bekerja dengan baik di pasar yang sideways atau ranging.

Selain itu, tidak ada pengaturan stop loss dan take profit, sehingga terdapat risiko perbesaran kerugian.

Solusinya adalah menggabungkan dengan indikator lain, mengoptimalkan kombinasi parameter untuk mengurangi sinyal palsu. Pasang stop loss dan take profit untuk mengendalikan risiko, serta optimalkan drawdown.

Arah Optimasi

Berikut beberapa aspek yang dapat menjadi ide optimasi strategi:

-

Menyesuaikan parameter moving average, mengoptimalkan jumlah periode. Misalnya diubah menjadi 30 periode atau 50 periode, dll.

-

Mencoba berbagai jenis moving average, seperti EMA, VIDYA, dll. Mereka memiliki sensitivitas yang berbeda terhadap perubahan harga.

-

Menambahkan indikator lain untuk dikombinasikan. Misalnya dikombinasikan dengan MACD untuk menilai kekuatan tren. Atau dikombinasikan dengan RSI untuk mengurangi sinyal palsu.

-

Menambahkan mekanisme stop loss. Mengatur trailing stop dengan persentase tetap atau nilai ATR. Mengendalikan kerugian per transaksi.

-

Menambahkan mekanisme take profit. Mengatur persentase target keuntungan. Memaksimalkan profit.

Optimasi ini dapat membuat kinerja strategi lebih stabil, menghindari drawdown yang terlalu besar.

Kesimpulan

Artikel ini menganalisis strategi trading sederhana berdasarkan moving average periode 17. Sumber sinyal strategi sederhana, mudah dipahami dan diimplementasikan, termasuk dalam sistem trend following yang khas. Melalui pembahasan mendalam tentang strategi, keunggulan dan risikonya dianalisis, serta diberikan beberapa dimensi ide optimasi. Diyakini bahwa dengan optimasi dan pengayaan yang terus-menerus, strategi ini dapat berkembang secara bertahap dan memperoleh keuntungan yang stabil dalam live trading.

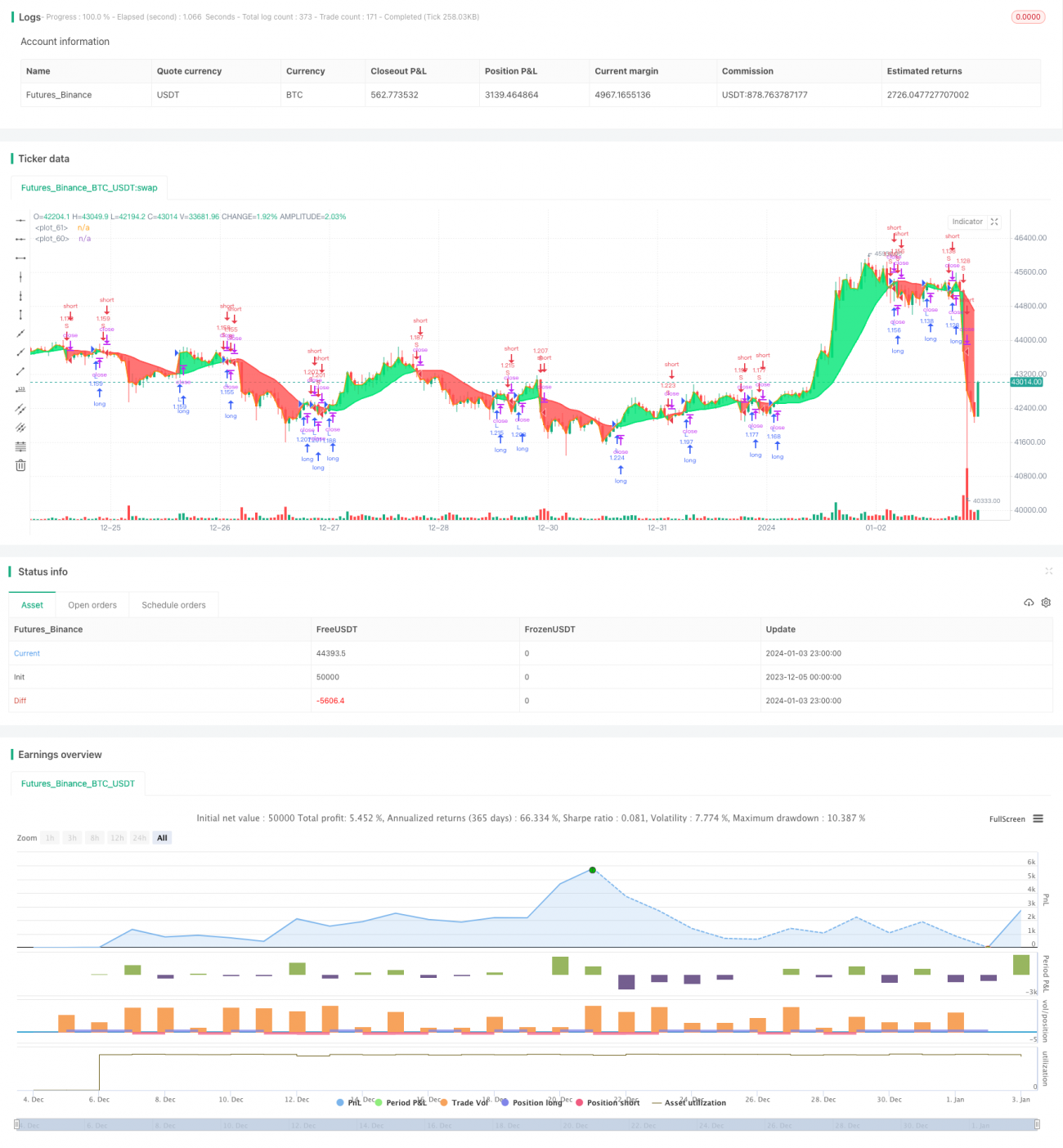

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1