Strategi Turtle Breakout Dua Saluran

Ikhtisar

Strategi Penembusan Dua Saluran Turtle adalah strategi penembusan yang menggunakan indikator Saluran Donchian untuk menghasilkan sinyal perdagangan. Strategi ini secara bersamaan menetapkan saluran cepat dan saluran lambat. Saluran cepat digunakan untuk menetapkan harga stop loss, sedangkan saluran lambat digunakan untuk menghasilkan sinyal buka dan tutup posisi. Ketika harga menembus batas atas saluran lambat, lakukan posisi long; ketika harga menembus batas bawah, lakukan posisi short. Strategi ini memiliki karakteristik kemampuan mengikuti tren yang kuat dan kontrol drawdown yang baik.

Prinsip Strategi

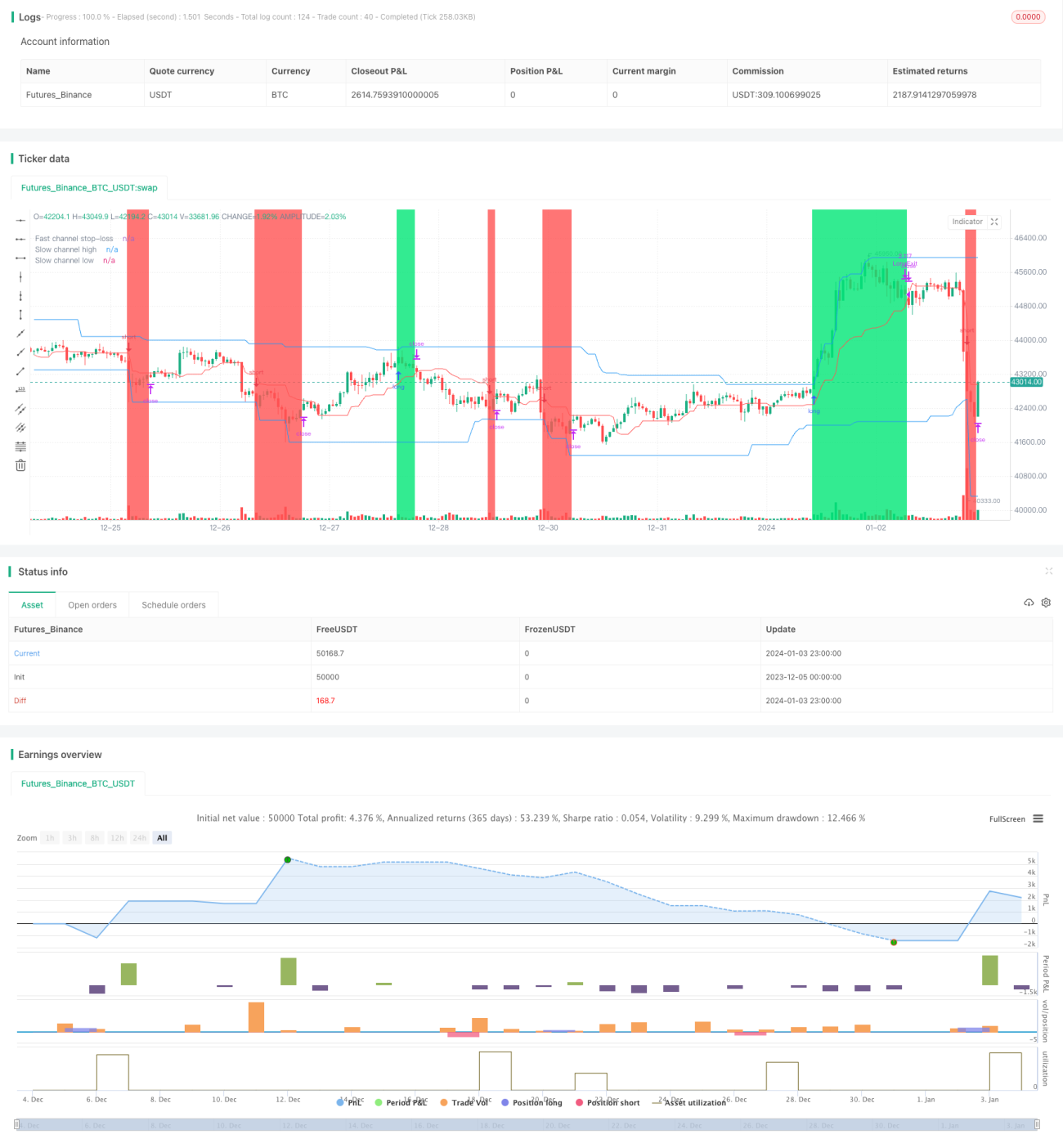

Logika inti strategi Penembusan Dua Saluran Turtle didasarkan pada indikator Saluran Donchian. Saluran Donchian dihitung dari harga tertinggi dan terendah, mencakup batas atas, batas bawah, dan batas tengah. Strategi ini secara bersamaan membuat saluran cepat dan saluran lambat, dengan parameter yang ditentukan oleh pengguna. Secara default, periode saluran lambat adalah 50 lilin, dan periode saluran cepat adalah 20 lilin.

Batas atas dan batas bawah saluran lambat (garis biru) digunakan untuk menghasilkan sinyal perdagangan. Ketika harga menembus batas atas, lakukan posisi long; ketika harga menembus batas bawah, lakukan posisi short. Batas tengah saluran cepat (garis merah) digunakan untuk stop loss. Harga stop loss untuk posisi long adalah batas tengah saluran cepat; harga stop loss untuk posisi short adalah batas tengah saluran cepat.

Dengan demikian, saluran lambat bertanggung jawab menghasilkan sinyal, dan saluran cepat bertanggung jawab melakukan stop loss. Penggunaan dua saluran secara bersamaan memastikan stabilitas sinyal perdagangan sekaligus mengendalikan risiko. Warna latar belakang menunjukkan arah posisi saat ini, hijau untuk posisi long, merah untuk posisi short.

Selain itu, strategi ini juga menetapkan tingkat risiko dan manajemen posisi. Tingkat risiko default adalah 2%, dan posisi dihitung berdasarkan tingkat risiko dan volatilitas saluran. Hal ini secara efektif dapat mengendalikan risiko setiap perdagangan dan meningkatkan posisi secara bertahap.

Analisis Keunggulan

Strategi Penembusan Dua Saluran Turtle memiliki keunggulan sebagai berikut:

-

Kemampuan mengikuti tren yang kuat. Menggunakan Saluran Donchian untuk mengidentifikasi tren, mampu menangkap tren jangka menengah dan panjang secara efektif. Desain dua saluran memungkinkan strategi hanya mengikuti pergerakan pasar dengan tren yang kuat.

-

Kontrol drawdown dan risiko yang baik. Batas tengah saluran cepat digunakan sebagai stop loss, dari batas atas ke batas tengah dan dari batas bawah ke batas tengah adalah zona risiko, yang memastikan kerugian setiap perdagangan dapat dikendalikan. Strategi juga menetapkan tingkat risiko, secara langsung membatasi kerugian maksimum akun.

-

Sinyal perdagangan yang stabil. Parameter saluran lambat besar, pembentukan saluran membutuhkan waktu yang lebih lama, menghindari perdagangan yang sering. Sementara saluran cepat sebagai stop loss dapat menangkap penyesuaian jangka pendek. Keduanya bekerja sama menghasilkan sinyal perdagangan yang stabil.

-

Manajemen posisi dan risiko yang lengkap. Strategi menggunakan volatilitas Saluran Donchian untuk menghitung ukuran posisi, mencapai kontrol eksposur risiko. Peningkatan posisi secara bertahap juga membuat posisi long dan short relatif seimbang.

-

Indikator visual yang intuitif. Dua saluran, garis stop loss, dan latar belakang posisi digambarkan dengan jelas, logika perdagangan terlihat sekilas. Pada saat yang sama, indikator kunci seperti drawdown maksimum dan kerugian maksimum ditampilkan.

Analisis Risiko

Strategi Penembusan Dua Saluran Turtle juga memiliki risiko tertentu:

-

Tidak dapat memanfaatkan harga intraday secara efektif. Strategi Turtle hanya membuka posisi saat terjadi penembusan saluran, tidak dapat memanfaatkan situasi yang lebih tepat untuk menambah posisi. Hal ini dapat ditingkatkan melalui optimasi.

-

Titik stop loss mudah diburu. Titik stop loss strategi Turtle adalah batas tengah saluran cepat yang tetap. Di pasar yang aktif, hal ini dapat menyebabkan stop loss terjebak. Diperlukan penyesuaian dinamis pada parameter batas tengah.

-

Parameter dua saluran perlu disetel dengan cermat. Pengaturan parameter saluran yang tepat diperlukan untuk menghasilkan sinyal yang wajar dan stabil. Parameter tetap saat ini tidak dapat beradaptasi dengan perubahan pasar, perlu diperkenalkan fungsi adaptif.

-

Tidak dapat memanfaatkan informasi sesi malam dan pra-pasar. Strategi saat ini hanya menilai tren berdasarkan pergerakan pasar real-time, tidak dapat menggunakan pergerakan harga sebelum dan sesudah sesi untuk memandu keputusan perdagangan. Hal ini dapat diperbaiki melalui penyesuaian data.

Arah Optimasi

Strategi Penembusan Dua Saluran Turtle memiliki beberapa arah optimasi utama sebagai berikut:

-

Memanfaatkan harga intraday untuk menyesuaikan posisi. Ukuran posisi dapat disesuaikan berdasarkan jarak harga dari saluran selama sesi, bukan sekadar long atau short sederhana.

-

Meningkatkan kecerdasan strategi stop loss. Ubah batas tengah stop loss tetap menjadi perhitungan dinamis untuk menghindari titik stop loss diburu.

-

Optimasi adaptif parameter saluran. Biarkan parameter saluran dapat menyesuaikan secara otomatis berdasarkan kondisi pasar, bukan diatur secara manual dengan nilai tetap.

-

Menambahkan penilaian pergerakan harga sebelum dan sesudah sesi. Dalam penilaian strategi, tidak hanya mengacu pada harga real-time, tetapi juga mempertimbangkan harga sebelum dan sesudah sesi untuk mendapatkan gambaran pasar yang lebih komprehensif.

-

Menggabungkan perdagangan beberapa saham atau indeks. Terapkan strategi pada beberapa saham, dengan konfigurasi perdagangan arbitrase antara saham dan indeks yang berbeda untuk memperoleh alpha.

Kesimpulan

Secara keseluruhan, strategi Penembusan Dua Saluran Turtle adalah strategi pengikut tren yang stabil, efisien, dan memiliki kontrol risiko. Strategi ini secara bersamaan menggunakan saluran cepat dan saluran lambat, memastikan stabilitas sinyal perdagangan sekaligus melakukan manajemen risiko. Selain itu, warna latar belakang, drawdown maksimum, dan manajemen posisi membuat strategi mudah dikelola dan dioptimalkan. Secara keseluruhan, strategi ini adalah strategi kuantitatif berkualitas tinggi yang layak untuk diteliti dan diterapkan lebih lanjut.

- 1