Strategi Mengikuti Tren Jangka Panjang Berdasarkan RSI

Ringkasan

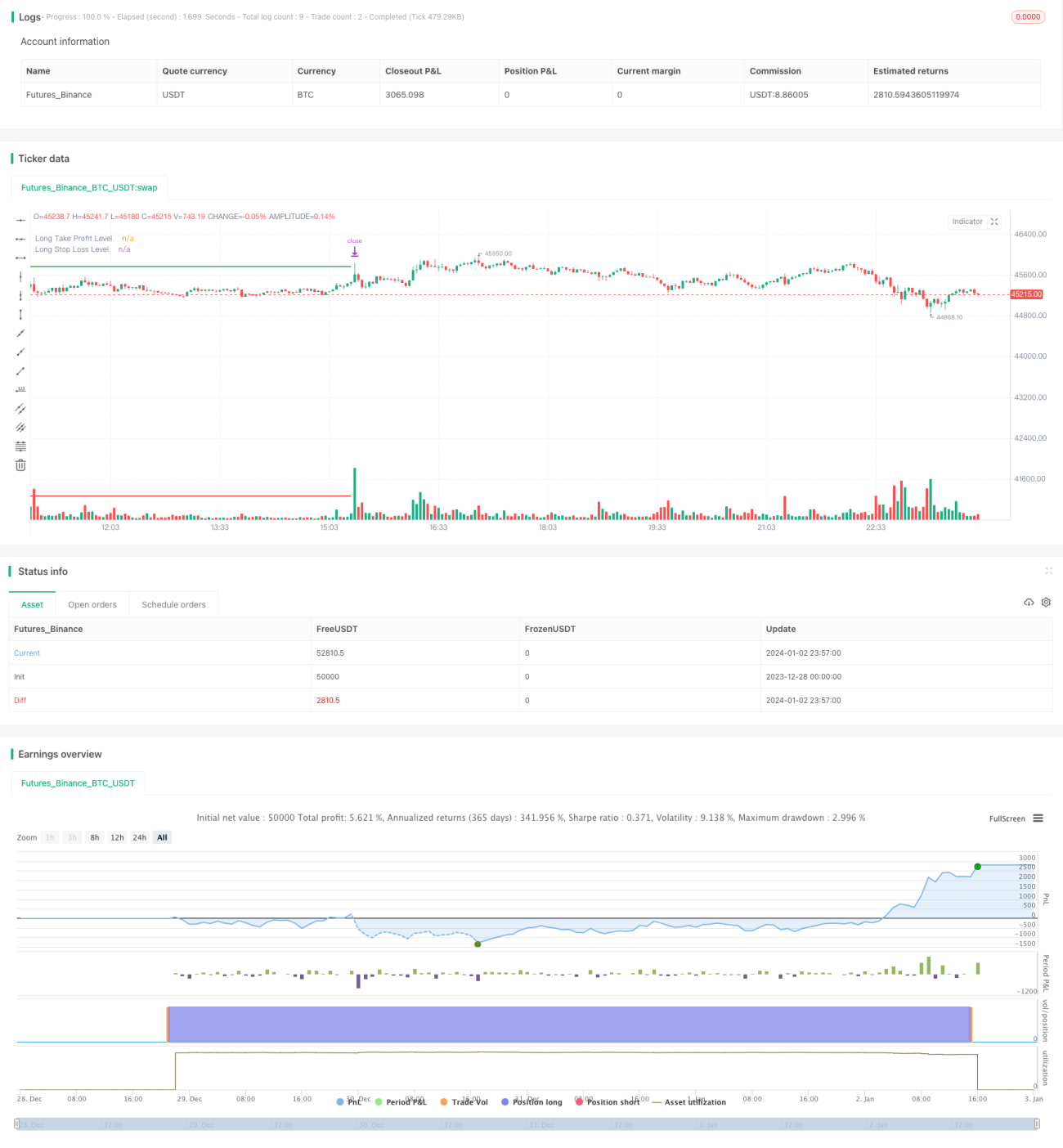

Strategi ini didasarkan pada indikator RSI untuk mewujudkan strategi pelacakan tren yang hanya melakukan over dan tidak melakukan short. Ketika indikator RSI mencapai tingkat overbought, masuk ke multi-arah, menggunakan stop loss stop loss dengan proporsi tetap. Strategi ini sederhana dan langsung, berlaku untuk perdagangan multi-head.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menentukan kapan masuk. Ketika indikator RSI berada di bawah level oversold 25, masuk ke dalam melakukan multi arah. Setelah itu, tingkat stop dan stop loss yang proporsional ditetapkan berdasarkan harga masuk. Secara khusus, tingkat stop adalah lebih dari 7% dari harga masuk, dan tingkat stop adalah di bawah 3.5% dari harga masuk.

Strategi ini hanya melakukan lebih banyak tanpa melakukan shorting, dan merupakan strategi pelacakan tren. Strategi ini mencoba untuk menangkap tren naik dari harga oversold. Ketika RSI oversold, yang berarti harga mungkin berada dalam keadaan oversold jangka pendek, melakukan lebih banyak dapat menangkap rebound.

Analisis Keunggulan

Strategi ini memiliki keuntungan sebagai berikut:

-

Pemikiran yang jelas, logika yang sederhana, mudah dipahami dan diterapkan.

-

Logika multi-ruang yang jelas, hanya melakukan lebih banyak dan tidak kosong, untuk menghindari risiko Regularity FD003.

-

Melakukan sinyal lebih banyak dari indikator RSI, dapat secara efektif menilai peluang oversell untuk bouncing.

-

Stop Loss Ratio yang digunakan untuk mengontrol kerugian tunggal.

Analisis risiko

Strategi ini juga memiliki beberapa risiko:

-

Ada beberapa cara yang bisa dilakukan untuk mendapatkan keuntungan dari trading dengan modal lebih banyak.

-

Tidak mempertimbangkan peluang untuk menembus titik tertinggi baru dan mungkin melewatkan beberapa hal.

-

Stop loss tetap tidak dapat disesuaikan dengan fluktuasi pasar.

-

Setting parameter RSI yang tidak tepat dapat menyebabkan perdagangan yang sering atau kurang sinyal.

Arah optimasi

Strategi ini dapat dioptimalkan dalam beberapa hal:

-

Menambahkan strategi overhead yang dapat menghasilkan uang dalam situasi overhead.

-

Pertimbangkan untuk menambahkan kondisi masuk baru, seperti penembusan tinggi baru atau sinyal bentuk, untuk meningkatkan akurasi.

-

Parameter RSI dapat dilatih untuk mendapatkan parameter optimal dan mengurangi tingkat kesalahan.

-

Sistem stop loss bisa lebih cerdas dengan ATR yang dapat disesuaikan dengan fluktuasi pasar.

Meringkaskan

Strategi ini secara keseluruhan memiliki ide yang jelas, menggunakan indikator RSI untuk menilai peluang oversold, dan melacak tren multihead. Keuntungan adalah sederhana dan dapat diandalkan, ide langsung, kelemahan adalah hanya berlaku untuk perdagangan multihead, ruang optimasi yang lebih besar. Strategi ini dapat digunakan sebagai bentuk dari strategi multihead tracking, yang kemudian dapat dioptimalkan dengan memperkenalkan lebih banyak kondisi dan indikator teknis, sehingga menjadi sistem pelacakan positif yang dapat diandalkan.

- 1