Strategi perdagangan mengikuti tren berdasarkan ATR dan saluran deviasi standar

Ikhtisar

Strategi ini bernama "Strategi Pelacakan Tren ATR", yaitu strategi perdagangan pelacakan tren yang menggunakan Average True Range (ATR) untuk menetapkan stop loss dan memanfaatkan saluran deviasi standar untuk menentukan waktu masuk pasar. Strategi ini cocok untuk produk keuangan seperti indeks saham, valuta asing, komoditas, dll. yang memiliki tren yang jelas.

Prinsip Strategi

Strategi ini menggunakan indikator ATR untuk menetapkan harga stop loss. Indikator ATR mencerminkan tingkat volatilitas pasar dan dapat secara dinamis menyesuaikan jarak stop loss. Strategi menghitung nilai ATR dengan memasukkan periode dan kelipatan ATR, kemudian mengalikannya dengan kelipatan sebagai jarak stop loss. Secara spesifik, rumus perhitungan garis stop loss ATR adalah:

Garis ATR = Garis ATR hari sebelumnya ± nLoss (nLoss = nATRMultip * nilai ATR)

Jika harga penutupan > Garis ATR, garis ATR naik ke harga penutupan - nLoss

Jika harga penutupan < Garis ATR, garis ATR turun ke harga penutupan + nLoss

Dengan cara ini, garis ATR dapat menyesuaikan secara dinamis sesuai dengan fluktuasi harga, sehingga mencapai stop loss pelacakan tren.

Selain stop loss ATR, strategi juga menggunakan saluran deviasi standar untuk menentukan waktu masuk pasar. Rumus perhitungan saluran deviasi standar adalah:

Garis tengah = Garis stop loss ATR

Batas atas = Garis tengah + n * deviasi standar

Batas bawah = Garis tengah - n * deviasi standar

Ketika harga menembus garis tengah dari bawah ke atas, lakukan posisi long; ketika harga menembus garis tengah dari atas ke bawah, lakukan posisi short.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah penggunaan indikator ATR sebagai alat stop loss, yang dapat menyesuaikan jarak stop loss secara dinamis sesuai dengan tingkat volatilitas pasar, sehingga mencapai stop loss pelacakan tren dan mengontrol risiko secara efektif.

Selain itu, menggabungkan saluran deviasi standar untuk menentukan waktu masuk pasar dapat menghindari pembukaan posisi yang sering akibat fluktuasi harga kecil.

Risiko dan Solusi

Risiko utama strategi ini adalah ketika jarak stop loss terlalu besar, risiko tidak dapat dikontrol secara efektif; ketika jarak stop loss terlalu kecil, mudah terkena stop loss akibat noise pasar. Untuk mengatasi risiko ini, periode ATR dan kelipatan ATR dapat disesuaikan untuk menemukan kombinasi parameter optimal.

Risiko lainnya adalah pengaturan parameter saluran deviasi standar yang tidak tepat dapat menyebabkan frekuensi pembukaan posisi terlalu tinggi atau terlalu rendah. Parameter optimal dapat ditemukan melalui optimasi parameter.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Optimasi periode ATR dan kelipatan. Menyesuaikan kedua parameter ini dapat memperoleh efek stop loss yang lebih baik.

-

Optimasi parameter saluran deviasi standar. Mengoptimasi parameter saluran untuk mendapatkan efek masuk pasar yang lebih baik.

-

Menambahkan filter indikator lain. Dapat menambahkan indikator seperti moving average, pola candlestick, dll. untuk membantu menentukan arah tren dan meningkatkan tingkat profitabilitas.

-

Mengoptimasi logika pembukaan dan penutupan posisi. Dapat menetapkan bahwa ketika harga menyentuh saluran deviasi standar, konfirmasi ulang pola candlestick diperlukan sebelum membuka posisi.

Kesimpulan

Strategi ini menerapkan stop loss pelacakan tren berdasarkan indikator ATR dan menggunakan saluran deviasi standar untuk membantu menentukan waktu masuk pasar. Keunggulan strategi terletak pada efek kontrol risiko stop loss yang baik, cocok untuk perdagangan tren. Risiko dan arah optimasi juga telah dianalisis secara jelas. Strategi ini layak untuk diuji dan dioptimasi lebih lanjut, serta memiliki nilai untuk perdagangan riil.

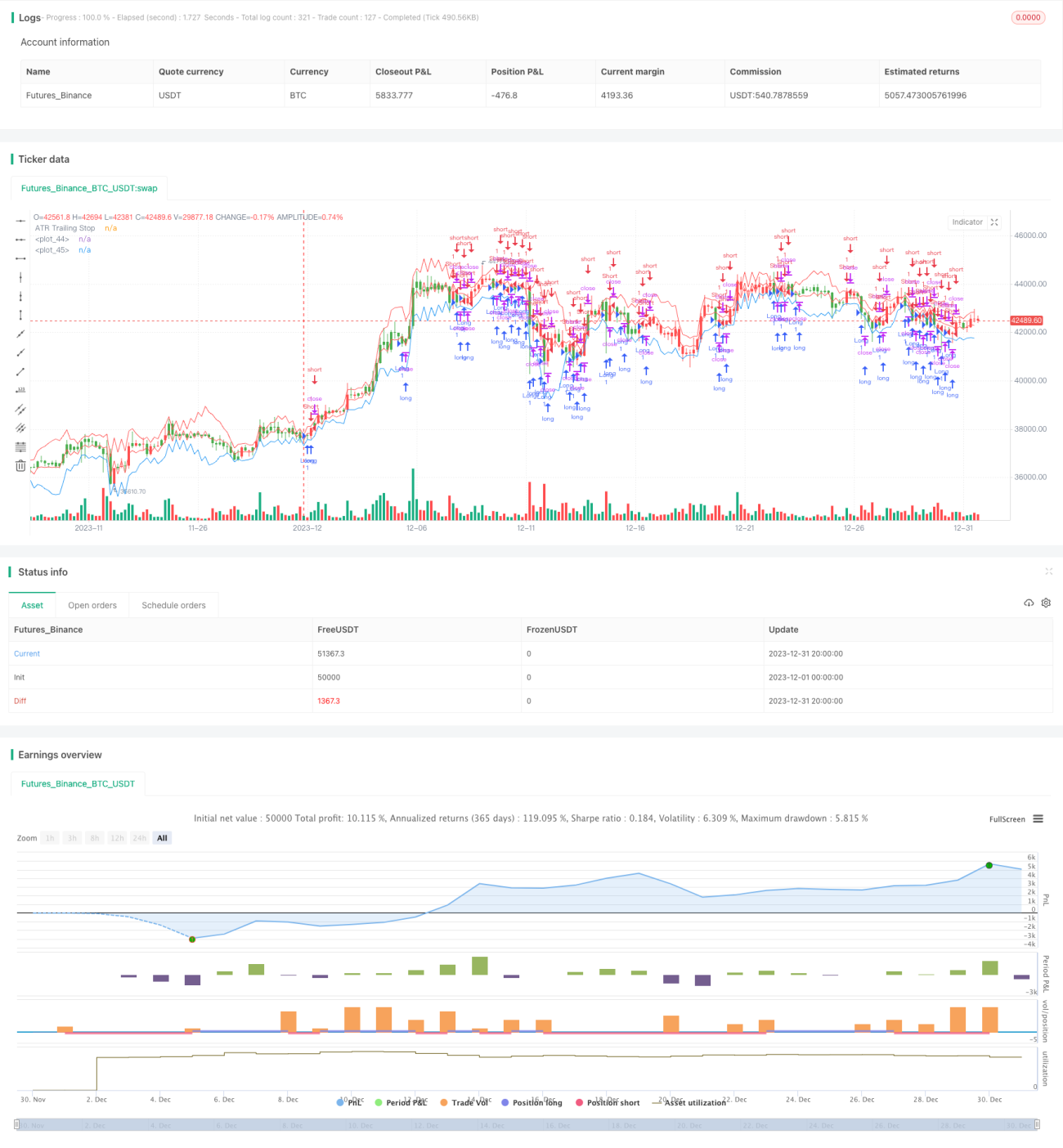

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1