Strategi Perdagangan Kuantitatif RSI dan Bollinger Bands

Ikhtisar

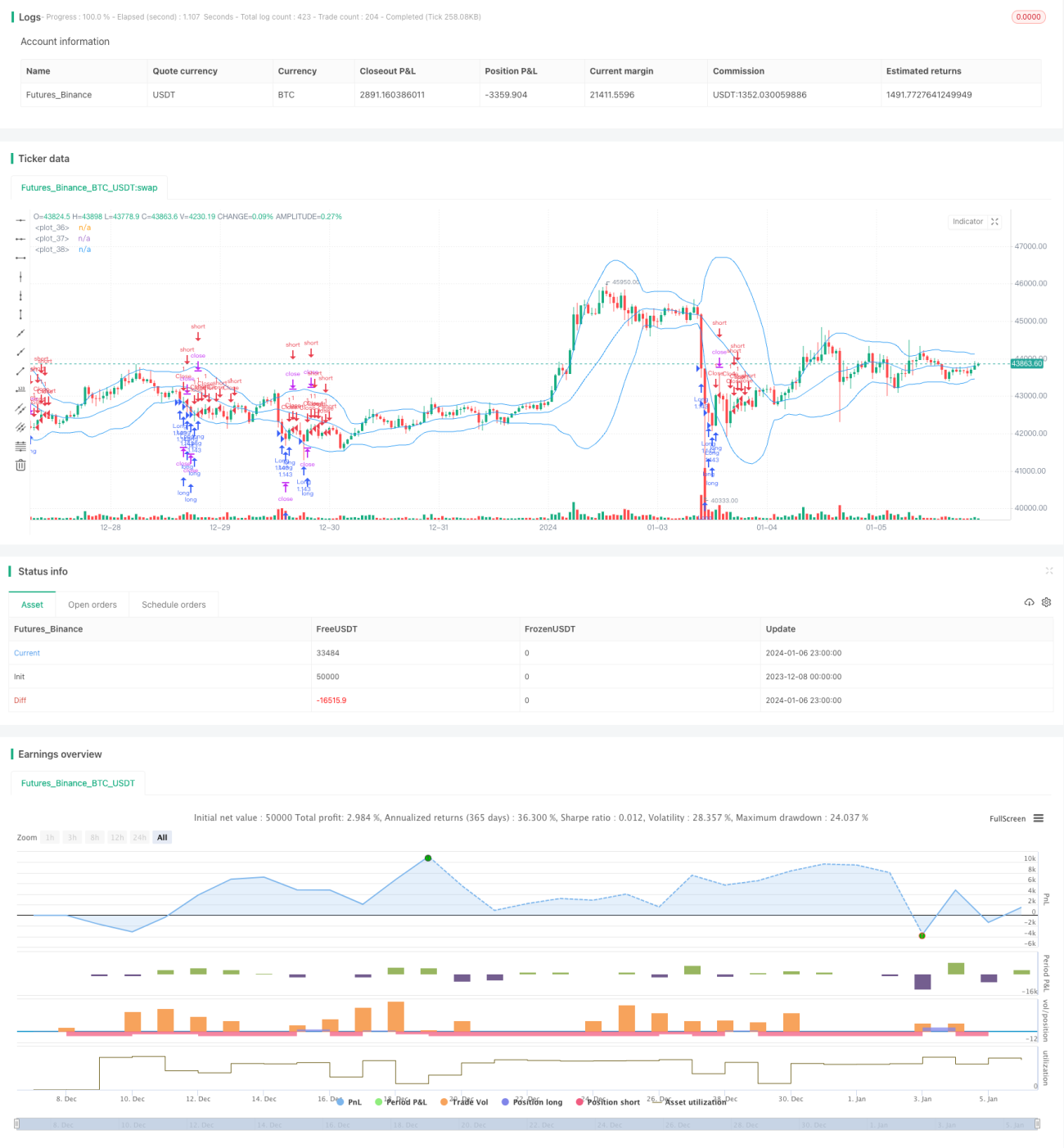

Strategi ini mengidentifikasi peluang trading dengan menggabungkan Relative Strength Index (RSI) dan Bollinger Bands. Ini termasuk dalam strategi mean-reversion dalam trading kuantitatif. Strategi ini membeli saat RSI di bawah ambang batas yang ditentukan, dan menutup posisi saat harga menembus garis tengah Bollinger Bands. Tidak ada peluang short selling.

Prinsip Strategi

-

Menggunakan indikator RSI untuk menilai apakah pasar berada dalam kondisi oversold. RSI di bawah 30 dianggap sebagai sinyal oversold.

-

Menggunakan Bollinger Bands untuk menilai apakah harga mulai memantul naik. Ketika harga memantul dari garis bawah Bollinger Bands dan menembus garis tengah, posisi long berakhir.

-

Dengan menggabungkan sinyal oversold RSI dan sinyal keluar dari Bollinger Bands, titik beli dapat ditentukan. Saat kedua sinyal terpicu bersamaan, lakukan pembelian, dan tunggu hingga harga menembus garis tengah Bollinger Bands untuk menutup posisi dan mengambil keuntungan.

Analisis Keunggulan

-

Strategi ini menggabungkan indikator mean-reversion RSI dan indikator kanal Bollinger Bands, sehingga dapat menentukan waktu pembelian dengan lebih akurat.

-

Indikator RSI dapat menyaring banyak kasus false breakout, mengurangi trading yang tidak perlu.

-

Bollinger Bands sebagai indikator stop loss dapat mengendalikan risiko per transaksi.

Analisis Risiko

-

Indikator RSI dapat memberikan sinyal yang salah, sehingga menyebabkan peluang beli terlewatkan.

-

Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau terlalu ketat.

-

Pemilihan instrumen trading yang tidak tepat, seperti trading saham berkapitalisasi kecil, dapat menimbulkan risiko likuiditas yang lebih besar.

Arah Optimasi

-

Dapat menguji berbagai kombinasi parameter, seperti periode RSI, periode Bollinger Bands, dan pengali, untuk menemukan parameter optimal.

-

Dapat menggabungkan indikator lain seperti KD, MACD, dll., untuk menetapkan kondisi pembelian yang lebih ketat guna menyaring sinyal.

-

Dapat menetapkan besaran stop loss berdasarkan instrumen trading yang berbeda, misalnya dengan stop loss volatilitas.

Kesimpulan

Strategi ini pada dasarnya menggunakan pembelian saat RSI rendah dan stop loss saat harga tinggi melalui Bollinger Bands, termasuk dalam strategi mean-reversion. Dibandingkan dengan hanya menggunakan indikator RSI atau Bollinger Bands saja, strategi ini dapat menentukan titik masuk dan keluar dengan lebih akurat, sehingga menghasilkan kinerja strategi yang lebih baik. Langkah selanjutnya dapat disempurnakan melalui optimalisasi parameter, penyaringan sinyal, dan strategi stop loss.

- 1