Strategi Penerobosan Rata-rata Bergerak Golden Cross

Ikhtisar

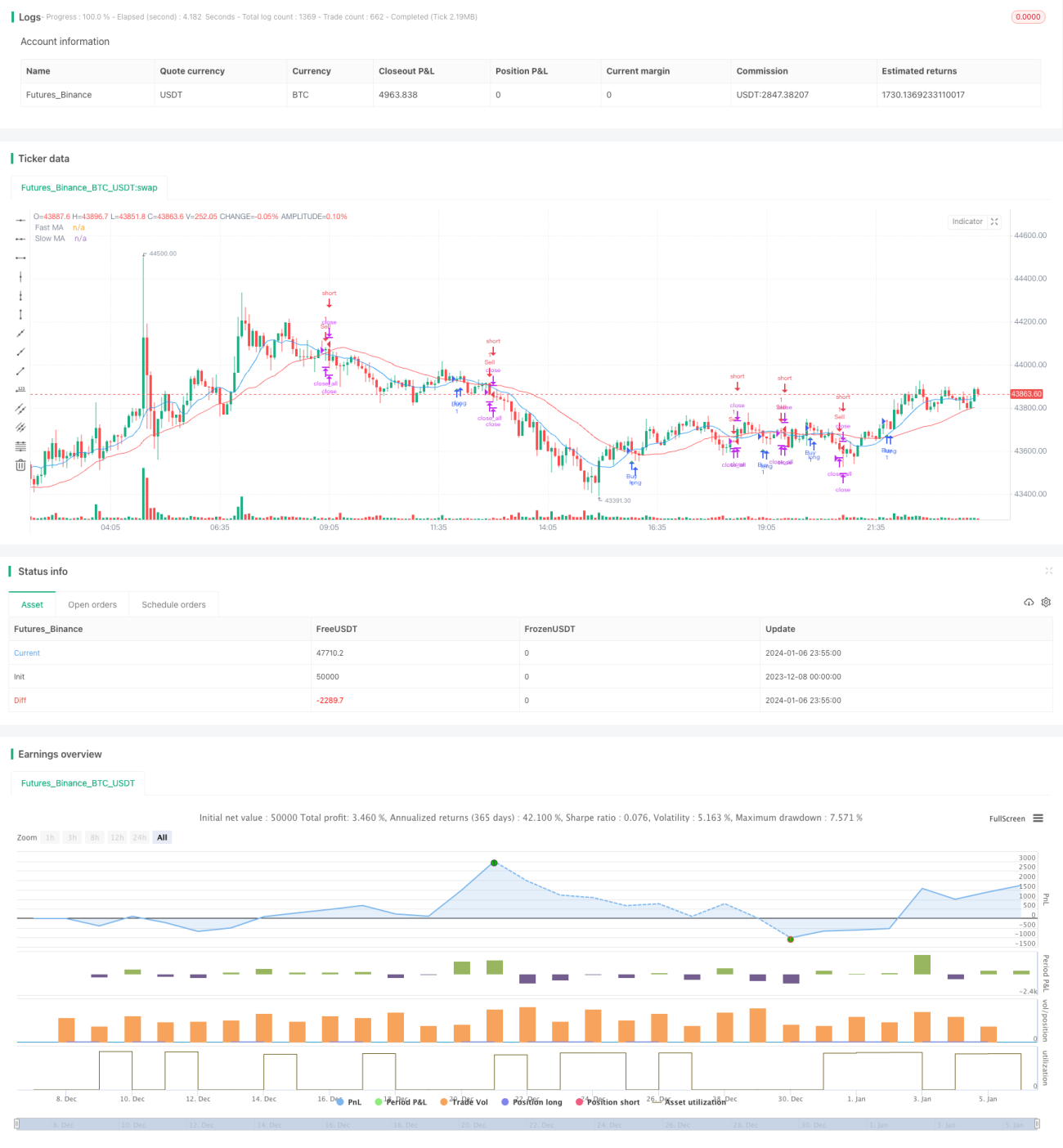

Strategi ini menggunakan dua moving average dengan parameter berbeda, yaitu moving average cepat dan moving average lambat. Ketika moving average cepat memotong moving average lambat dari bawah ke atas, maka akan menghasilkan sinyal beli; ketika moving average cepat memotong moving average lambat dari atas ke bawah, maka akan menghasilkan sinyal jual. Selain itu, jika moving average lambat memotong moving average cepat dari bawah ke atas, maka juga akan menghasilkan sinyal jual untuk menutup semua posisi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada prinsip golden cross moving average. Yang disebut golden cross adalah ketika moving average jangka pendek memotong moving average jangka panjang ke atas, yang dianggap sebagai sinyal pembalikan tren pasar, biasanya mengindikasikan kenaikan harga saham. Sedangkan death cross adalah ketika moving average jangka pendek memotong moving average jangka panjang ke bawah, mengindikasikan penurunan harga saham.

Secara spesifik, strategi ini mendefinisikan dua moving average, yaitu moving average cepat dengan panjang 10 hari dan moving average lambat dengan panjang 30 hari. Pada akhir setiap candle, nilai kedua moving average dihitung. Jika terjadi moving average cepat memotong ke atas moving average lambat, maka dihasilkan sinyal beli; jika terjadi moving average cepat memotong ke bawah moving average lambat, maka dihasilkan sinyal jual.

Untuk melakukan stop loss tepat waktu, jika terjadi moving average lambat memotong ke atas moving average cepat, maka juga akan dihasilkan sinyal jual yang langsung menutup semua posisi.

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan teori golden cross moving average, yang merupakan strategi trading indikator teknis yang sederhana dan efektif.

-

Parameternya moving average cepat 10 hari, mampu merespons perubahan harga dengan cepat; moving average lambat 30 hari, mampu menyaring noise pasar secara efektif.

-

Strategi ini dilengkapi mekanisme stop loss, sehingga jika terjadi formasi yang tidak menguntungkan, dapat segera melakukan stop loss untuk mengendalikan risiko secara efektif.

-

Logika strategi ini sederhana, mudah dipahami dan diimplementasikan, cocok untuk eksekusi otomatis dalam trading kuantitatif.

-

Parameter indikator dapat disesuaikan secara fleksibel untuk menyesuaikan dengan trading berbagai instrumen.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan yang jelas, namun juga memiliki risiko tertentu yang perlu diperhatikan:

-

Jika pasar mengalami tren yang berkepanjangan, strategi ini dapat menghasilkan sinyal palsu yang sering. Dapat dioptimalkan dengan menyesuaikan parameter moving average.

-

Moving average sendiri memiliki karakteristik lagging, yang dapat menyebabkan sinyal dihasilkan sedikit terlambat.

-

Strategi dengan indikator tunggal rentan terhadap kesesatan, sebaiknya digabungkan dengan faktor lain untuk menentukan entry akhir.

-

Penentuan level stop loss yang tidak tepat dapat menyebabkan kerugian yang tidak perlu. Harus menetapkan posisi stop loss yang wajar untuk setiap instrumen.

Arah Optimasi Strategi

Strategi ini masih memiliki ruang untuk dioptimalkan lebih lanjut:

-

Dapat menguji lebih banyak kombinasi parameter untuk menemukan panjang moving average cepat dan lambat yang optimal.

-

Dapat menambahkan konfirmasi dari indikator lain, seperti volume, Bollinger Bands, dll., untuk meningkatkan akurasi sinyal.

-

Dapat menggunakan moving average adaptif berdasarkan kondisi pasar yang berbeda untuk mengoptimalkan parameter secara real-time.

-

Dapat menerapkan kontrol slippage untuk menghindari kerugian slippage yang tidak perlu saat volatilitas tinggi.

-

Dapat menambahkan strategi stop loss otomatis, menetapkan level stop loss secara dinamis berdasarkan ATR.

Kesimpulan

Strategi ini menggunakan teori golden cross moving average sederhana ganda, memberikan seperangkat strategi trading indikator teknis yang sederhana dan praktis untuk trading kuantitatif. Strategi ini mudah dipahami dan diimplementasikan, dan setelah optimasi parameter dapat diterapkan pada berbagai instrumen dan kondisi pasar, layak untuk diperhatikan dan diuji oleh investor kuantitatif.

Secara keseluruhan, strategi moving average memiliki keunggulan probabilistik, dan bila dikombinasikan dengan kontrol risiko yang ketat, memiliki potensi profitabilitas jangka panjang. Namun, trader juga perlu menyadari keterbatasannya, dan harus menerapkannya secara fleksibel serta dilengkapi dengan alat analisis lainnya saat digunakan.

- 1