Strategi Profit Berdasarkan RSI dan Bollinger Bands

Ringkasan

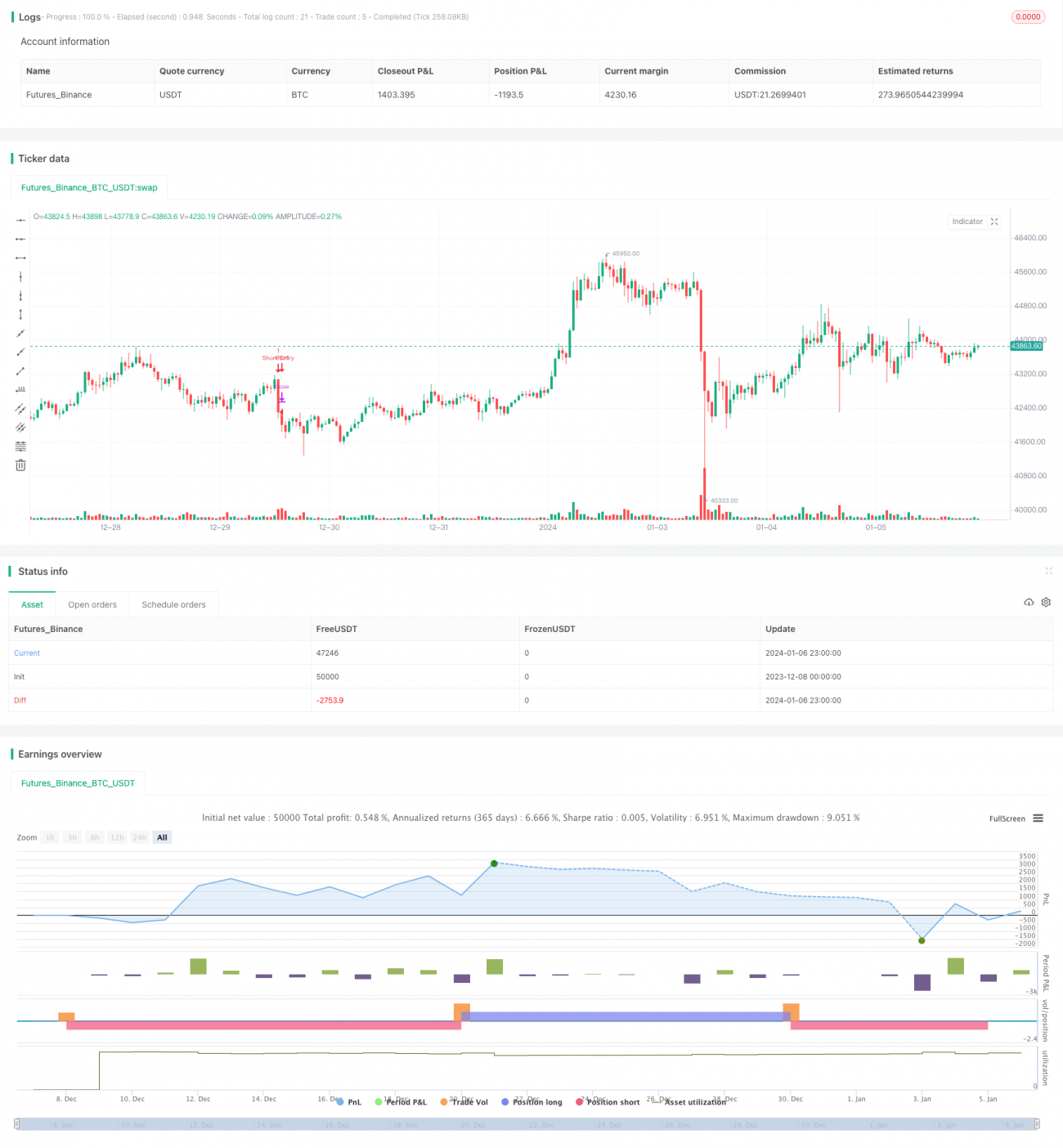

Strategi ini terutama merancang aturan trading berdasarkan indikator RSI dan Bollinger Bands untuk meraih keuntungan di pasar yang sedang tren. Logika dasar tradingnya adalah: ketika RSI berada di bawah garis overbought dan harga mendekati pita bawah Bollinger Bands, lakukan posisi long; ketika RSI berada di atas garis oversold dan harga mendekati pita atas Bollinger Bands, lakukan posisi short.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menentukan area overbought dan oversold. RSI di bawah garis overbought yang ditetapkan merupakan sinyal oversold, sedangkan RSI di atas garis oversold merupakan sinyal overbought. Pada saat yang sama, strategi ini menggunakan indikator Bollinger Bands untuk menentukan penembusan harga. Ketika harga menembus pita bawah Bollinger Bands dari bawah ke atas, itu adalah sinyal untuk long, dan ketika harga menembus pita atas dari atas ke bawah, itu adalah sinyal untuk short.

Strategi ini secara komprehensif menggunakan dua faktor, yaitu indikator RSI untuk menilai sentimen pasar dan Bollinger Bands untuk menentukan penembusan harga, sebagai dasar pengambilan keputusan trading. Sinyal trading hanya dikeluarkan ketika kedua kondisi terpenuhi secara bersamaan. Ini secara efektif dapat menyaring beberapa sinyal palsu dan meningkatkan efektivitas strategi.

Analisis Keunggulan

Strategi yang menggabungkan dua indikator RSI dan Bollinger Bands ini dapat menilai tren pasar dan menangkap pergerakan dengan lebih akurat. Dibandingkan dengan strategi indikator tunggal, strategi ini dapat menyaring lebih banyak sinyal palsu, sehingga kualitas sinyalnya lebih tinggi. Indikator RSI dapat mengidentifikasi fenomena overbought dan oversold, sementara Bollinger Bands dapat menangkap tren yang dimulai dari penembusan harga. Kombinasi keduanya memberikan efek yang lebih baik.

Strategi ini hanya membuka posisi ketika indikator RSI dan Bollinger Bands memberikan sinyal secara bersamaan, sehingga secara efektif dapat menghindari gangguan sinyal palsu. Selain itu, strategi ini menggabungkan stop loss untuk mengendalikan risiko, sehingga kerugian dapat dihentikan tepat waktu meskipun arah pasar berubah.

Analisis Risiko

Meskipun strategi ini dapat menyaring sejumlah sinyal palsu, dalam kondisi pasar yang bergerak sideways, indikator RSI dan Bollinger Bands dapat memberikan sinyal yang salah secara bersamaan, yang menyebabkan kerugian yang tidak perlu. Selain itu, pengaturan parameter yang tidak tepat juga dapat mengakibatkan kinerja strategi yang buruk.

Disarankan untuk mengoptimalkan parameter melalui backtest guna menemukan kombinasi parameter terbaik. Pada saat yang sama, sesuaikan aturan strategi secara tepat, seperti menghentikan trading di pasar yang bergerak sideways untuk menghindari kerugian yang tidak perlu. Selain itu, gunakan stop loss secara wajar untuk mengendalikan kerugian per transaksi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter RSI dan Bollinger Bands untuk menemukan kombinasi parameter terbaik.

- Menambahkan indikator lain sebagai filter sinyal, seperti MACD, KD, dll.

- Menambahkan mekanisme verifikasi penembusan untuk menghindari penembusan palsu.

- Menyesuaikan parameter atau menghentikan trading berdasarkan jenis kondisi pasar yang berbeda.

- Mengoptimalkan strategi stop loss untuk mencapai stop loss yang dinamis.

Kesimpulan

Strategi ini merancang aturan trading dengan menggabungkan indikator RSI dan Bollinger Bands. Posisi hanya dibuka ketika kedua indikator memberikan sinyal yang sinkron, sehingga secara efektif dapat menyaring sinyal palsu. Melalui cara-cara seperti optimasi parameter, penambahan filter sinyal, dan optimasi strategi stop loss, strategi ini dapat terus dioptimalkan dan ditingkatkan untuk mencapai profit yang lebih stabil.

- 1