Strategi Crossover Rata-rata Bergerak Eksponensial

Ikhtisar

Strategi persilangan rata-rata bergerak eksponensial adalah strategi trading kuantitatif sederhana yang melacak tren harga. Strategi ini menggunakan persilangan antara dua rata-rata bergerak eksponensial dengan pengaturan parameter yang berbeda sebagai sinyal beli dan jual. Ketika rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang, maka dihasilkan sinyal beli; ketika rata-rata bergerak jangka pendek menembus ke bawah rata-rata bergerak jangka panjang, maka dihasilkan sinyal jual.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada teori rata-rata bergerak. Rata-rata bergerak eksponensial mampu menghaluskan fluktuasi harga secara efektif dan menentukan arah tren harga. Rata-rata bergerak cepat dapat merespons perubahan harga dengan cepat; rata-rata bergerak lambat memberikan referensi arah tren harga. Ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat, ini menunjukkan harga mulai naik, sehingga menghasilkan sinyal beli. Ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat, ini menunjukkan harga mulai turun, sehingga menghasilkan sinyal jual.

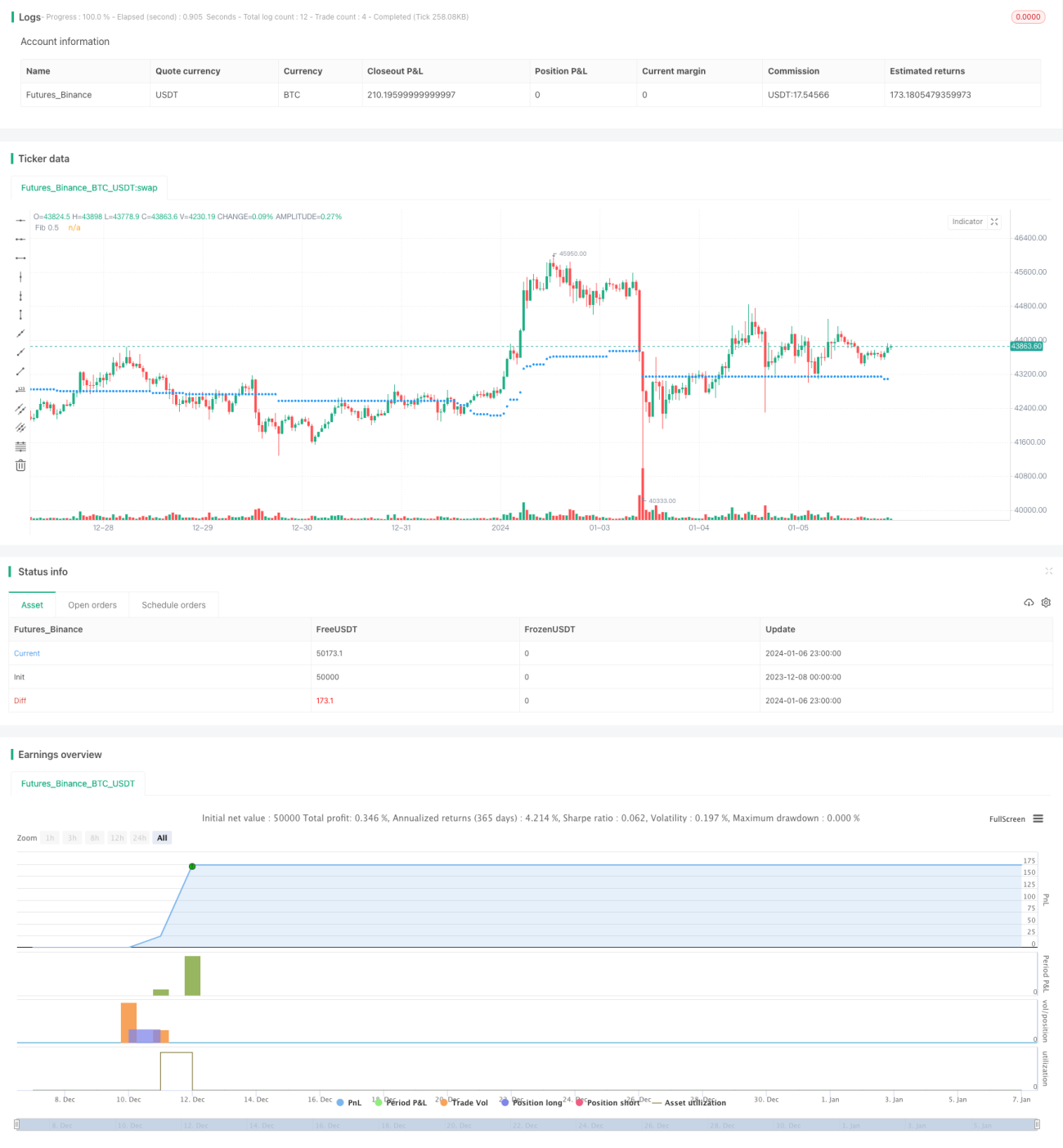

Secara spesifik, strategi ini pertama-tama mendefinisikan dua rata-rata bergerak eksponensial: fib_level dan fib_price. fib_level diatur oleh input pengguna, sedangkan fib_price dihitung berdasarkan harga tertinggi dan terendah dari 100 bar terakhir. Ketika harga close menembus ke atas atau ke bawah fib_price, masing-masing menghasilkan sinyal beli dan jual. Pada saat yang sama, titik stop loss ditetapkan pada harga tertinggi dan terendah dari 10 bar terakhir.

Analisis Keunggulan

- Menggunakan sistem dua rata-rata bergerak untuk menentukan arah tren harga, sehingga menghindari sinyal yang salah

- Dapat disesuaikan oleh pengguna sesuai dengan parameter yang ditetapkan sendiri

- Penetapan titik stop loss membantu pengendalian risiko

Analisis Risiko

- Rata-rata bergerak menghasilkan keterlambatan, sehingga mungkin melewatkan titik balik harga

- Frekuensi persilangan dua rata-rata bergerak yang tinggi dapat meningkatkan biaya trading dan kerugian akibat selisih harga (slippage)

- Penetapan titik stop loss yang tidak tepat dapat menyebabkan stop loss terlalu awal atau kerugian yang terlalu besar

Kesalahan sinyal dapat dikurangi dengan mengoptimalkan parameter rata-rata bergerak, menggunakan sistem tiga rata-rata bergerak, atau menggabungkan indikator lain. Selain itu, melonggarkan titik stop loss secara tepat dapat mencegah stop loss yang terlalu sering.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan pengaturan periode parameter rata-rata bergerak. Uji kombinasi parameter dengan panjang periode yang berbeda untuk menemukan parameter terbaik.

-

Menambahkan filter indikator seperti Volume. Ketika Volume naik, dihasilkan sinyal beli; ketika Volume turun, dihasilkan sinyal jual. Hal ini dapat menghindari sinyal yang salah saat harga berfluktuasi tajam.

-

Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis. Masukkan data historis ke dalam model untuk melatih kombinasi parameter yang lebih baik.

-

Menambahkan mekanisme stop loss bergerak pada posisi stop loss. Biarkan garis stop loss naik seiring bertambahnya keuntungan untuk mencegah stop loss yang terlalu dini.

Kesimpulan

Secara keseluruhan, strategi persilangan rata-rata bergerak eksponensial adalah strategi trading kuantitatif yang relatif sederhana dan praktis. Strategi ini memanfaatkan keunggulan rata-rata bergerak untuk menentukan tren harga dan menetapkan stop loss guna mengendalikan risiko. Strategi ini mudah dipahami, memiliki pengaturan parameter yang fleksibel, dan cocok untuk trading kuantitatif pada berbagai instrumen. Dengan terus mengoptimalkan pengaturan parameter, menambahkan kondisi filter, dan menetapkan stop loss bergerak, hasil strategi yang lebih baik dapat diperoleh.

- 1