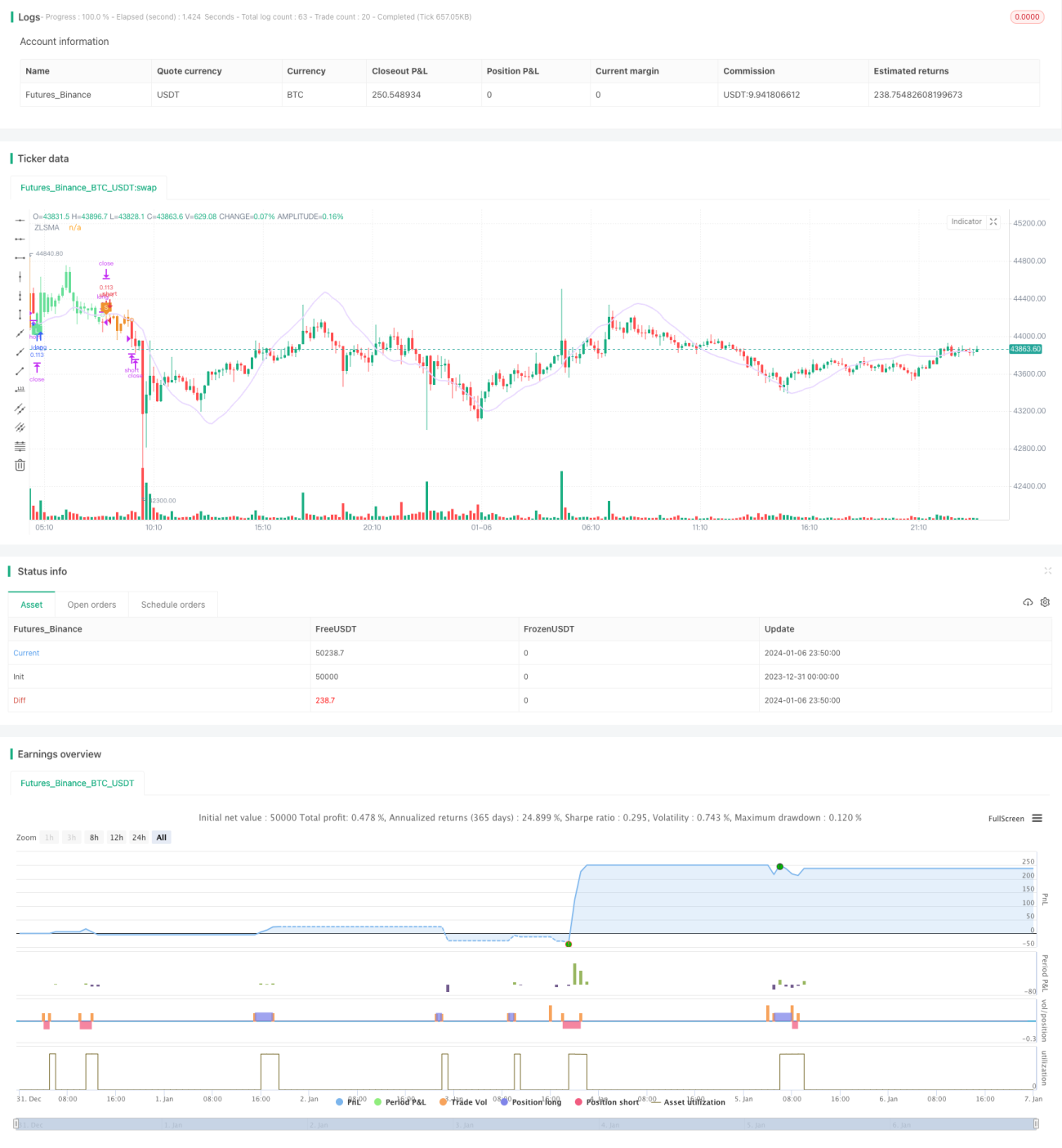

Strategi Mengikuti Tren dengan Rata-Rata Bergerak Eksponensial Tunggal yang Dilengkapi dengan Trailing Stop Loss

Gambaran Umum

Strategi ini menggabungkan penggunaan Single Exponential Smoothed Moving Average (SESMA) dengan mekanisme Donchian Step-Trailing Stop, membentuk strategi pengikut tren yang sangat stabil dan efisien. SESMA bertindak sebagai garis utama untuk mengidentifikasi arah tren harga. Mekanisme trailing stop secara efektif dapat mengurangi risiko strategi sekaligus melindungi keuntungan strategi.

Prinsip Strategi

Strategi ini terdiri dari dua indikator inti:

-

Single Exponential Smoothed Moving Average (SESMA): SESMA mengadopsi konsep EMA, namun dengan parameter yang disempurnakan sehingga kurva menjadi lebih halus dan lag berkurang. Arah dan posisi harga relatif terhadap SESMA digunakan untuk menentukan tren harga.

-

Mekanisme Trailing Stop: Menggabungkan harga tertinggi, harga terendah, serta indikator ATR untuk menghitung garis stop loss untuk posisi beli (long) dan jual (short) secara real-time. Ini adalah mekanisme stop loss yang disesuaikan secara dinamis, menyesuaikan lebar stop loss berdasarkan volatilitas pasar dan arah tren. Hubungan antara garis stop loss dan harga digunakan untuk menentukan waktu keluar (penutupan posisi).

Dasar masuk posisi (entry) strategi ini adalah saat harga menembus SESMA. Sinyal keluar (exit) dipicu oleh garis stop loss. Dapat diatur apakah akan menampilkan tanda (marker).

Keunggulan Strategi

- Metode perhitungan SESMA yang disempurnakan dapat secara efektif mengurangi lag dan meningkatkan kemampuan menangkap arah tren.

- Mekanisme trailing stop dapat menyesuaikan lebar stop loss berdasarkan volatilitas real-time, menghindari stop loss yang terlalu longgar atau terlalu ketat.

- Dilengkapi dengan bantuan visual berupa tanda untuk mengidentifikasi waktu Entry dan Exit.

- Parameter dapat disesuaikan, cocok untuk berbagai instrumen dan optimasi parameter.

Risiko dan Arah Optimasi

- Saat terjadi pembalikan tren, stop loss dapat terpicu sehingga menyebabkan keluar terlalu awal. Dapat dipertimbangkan untuk memperlebar lebar stop loss.

- Parameter SESMA dapat dioptimalkan untuk menemukan panjang (periode) terbaik.

- Parameter ATR juga dapat diuji dengan panjang periode yang berbeda.

- Uji efek dari menampilkan atau tidak menampilkan tanda (marker).

Kesimpulan

Strategi ini menggabungkan indikator penentuan tren dan pengendalian risiko, membentuk strategi pengikut tren yang cukup kokoh. Dibandingkan dengan strategi rata-rata bergerak sederhana, strategi ini dapat menangkap tren dengan lebih fleksibel sekaligus mengurangi penarikan (drawdown). Melalui optimasi parameter, strategi ini dapat mencapai hasil yang lebih baik di berbagai pasar.

- 1