Strategi Kombinasi Multiple Crossover Turtle dengan Weighted Moving Average, MACD, dan TSI

Gambaran Umum

Ini adalah strategi yang menggunakan beberapa indikator teknis untuk menentukan sinyal trading. Strategi ini mengintegrasikan sistem persilangan rata-rata bergerak ganda dari Aturan Penyu, Rata-Rata Bergerak Tertimbang, MACD, dan TSI — empat indikator teknis utama — untuk membentuk strategi trading dengan konfirmasi berganda. Kombinasi ini secara efektif dapat menyaring sinyal palsu dan meningkatkan stabilitas.

Prinsip

Prinsip inti dari strategi ini adalah kombinasi persilangan beberapa indikator teknis. Ini mencakup beberapa aspek berikut:

-

Menggunakan persilangan rata-rata bergerak ganda dari Aturan Penyu untuk menghasilkan sinyal trading. Hitung rata-rata bergerak Hull ganda 7 hari dan 14 hari. Ketika rata-rata bergerak jangka pendek melintasi di atas rata-rata bergerak jangka panjang, itu bullish; ketika melintasi di bawah, itu bearish.

-

Menghitung rata-rata bergerak tertimbang 1 hari sebagai indikator penting untuk menentukan tren jangka panjang.

-

Menghitung indikator MACD dan menentukan persilangan emas/matinya dengan garis sinyal. Ketika MACD lebih besar dari garis sinyal, itu bullish; ketika lebih kecil, itu bearish.

-

Menghitung indikator TSI dan menentukan apakah nilainya di atas garis overbought atau di bawah garis oversold. Ketika TSI di atas garis overbought, itu bearish; ketika di bawah garis oversold, itu bullish.

Saat masuk posisi, beberapa kondisi berikut harus dipenuhi secara bersamaan:

- Rata-rata 7 hari melintasi di atas rata-rata 14 hari

- Jika rata-rata bergerak tertimbang 1 hari berada di bawah, hanya melakukan long; jika di atas, hanya melakukan short

- MACD melintasi di atas garis sinyal

- TSI lebih tinggi dari garis oversold (untuk long) atau lebih rendah dari garis overbought (untuk short)

Dengan cara ini, sinyal palsu yang dihasilkan oleh indikator teknis tunggal dapat dihindari secara efektif, meningkatkan stabilitas.

Keunggulan

Strategi kombinasi persilangan beberapa indikator ini memiliki beberapa keunggulan berikut:

-

Konfirmasi berganda, secara efektif menyaring sinyal palsu, menghindari kesalahan trading.

-

Indikator teknis mencakup jangka pendek, menengah, dan panjang, dapat menangkap peluang trading di berbagai level.

-

Aturan Penyu telah teruji dalam praktik, mudah mencapai profit yang stabil.

-

Indikator MACD sensitif terhadap perubahan pasar jangka pendek, meningkatkan ketepatan waktu strategi.

-

Indikator TSI relatif halus, dapat mengidentifikasi kondisi overbought/oversold secara efektif.

-

Rata-rata bergerak sebagai indikator tren jangka panjang yang penting, mencegah trading melawan tren.

Kesimpulannya, strategi ini menggabungkan kelebihan beberapa indikator, stabil dan fleksibel, dengan potensi profit yang besar, merupakan strategi kuantitatif yang sangat baik.

Risiko

Strategi ini juga memiliki risiko tertentu, terutama dalam beberapa aspek berikut:

-

Banyaknya indikator meningkatkan kompleksitas strategi, sehingga pengaturan parameter dan optimasi menjadi lebih sulit.

-

Mungkin terjadi divergensi antar indikator, yang dapat mempengaruhi stabilitas strategi.

-

Probabilitas sinyal palsu dari indikator teknis tidak dapat sepenuhnya dihilangkan.

-

Melewatkan peluang pembalikan tren jangka pendek, tidak dapat menangkap ruang arbitrase dari pembalikan cepat.

Sebagai tanggapan, optimalisasi lebih lanjut dapat dilakukan dari beberapa aspek berikut:

-

Mencari kombinasi parameter indikator yang optimal, meningkatkan sinergi antar indikator.

-

Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi.

-

Menggabungkan lebih banyak indikator dari tipe dan periode yang berbeda untuk lebih meningkatkan stabilitas.

-

Menyisihkan sebagian dana secara tepat untuk melakukan arbitrase menggunakan teknik pembalikan.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Optimasi parameter. Parameter indikator seperti panjang periode, jumlah garis, rentang overbought/oversold, dll. dapat dioptimalkan untuk menemukan kombinasi parameter terbaik.

-

Menambahkan mekanisme stop loss. Atur stop loss bergerak atau metode stop loss seperti CLASSES secara tepat untuk mengendalikan kerugian.

-

Menambahkan lebih banyak indikator. Indikator lain seperti KD, OBV, volatilitas, dll. dapat ditambahkan untuk membentuk validasi silang yang lebih multidimensi.

-

Menggabungkan pembelajaran mesin. Menggunakan berbagai indikator teknis sebagai input, memanfaatkan jaringan saraf untuk penentuan sinyal dan optimasi parameter.

-

Menyisihkan sebagian dana untuk lindung nilai. Memegang posisi berlawanan dalam jumlah tertentu untuk mendapat untung dari pembalikan.

Kesimpulan

Strategi ini menggabungkan empat indikator teknis — Aturan Penyu, rata-rata bergerak, MACD, dan TSI — untuk membangun strategi kuantitatif dengan stabilitas tinggi, fleksibilitas tinggi, dan kinerja praktis yang baik. Ini menangkap pergerakan pasar jangka pendek, menengah, dan panjang, serta validasi silang beberapa indikator secara efektif mengurangi probabilitas sinyal palsu. Melalui optimasi parameter lebih lanjut, penambahan mekanisme stop loss, dan optimalisasi model, hasil strategi yang lebih baik dapat dicapai. Strategi ini layak untuk diuji dan diterapkan dalam perdagangan nyata.

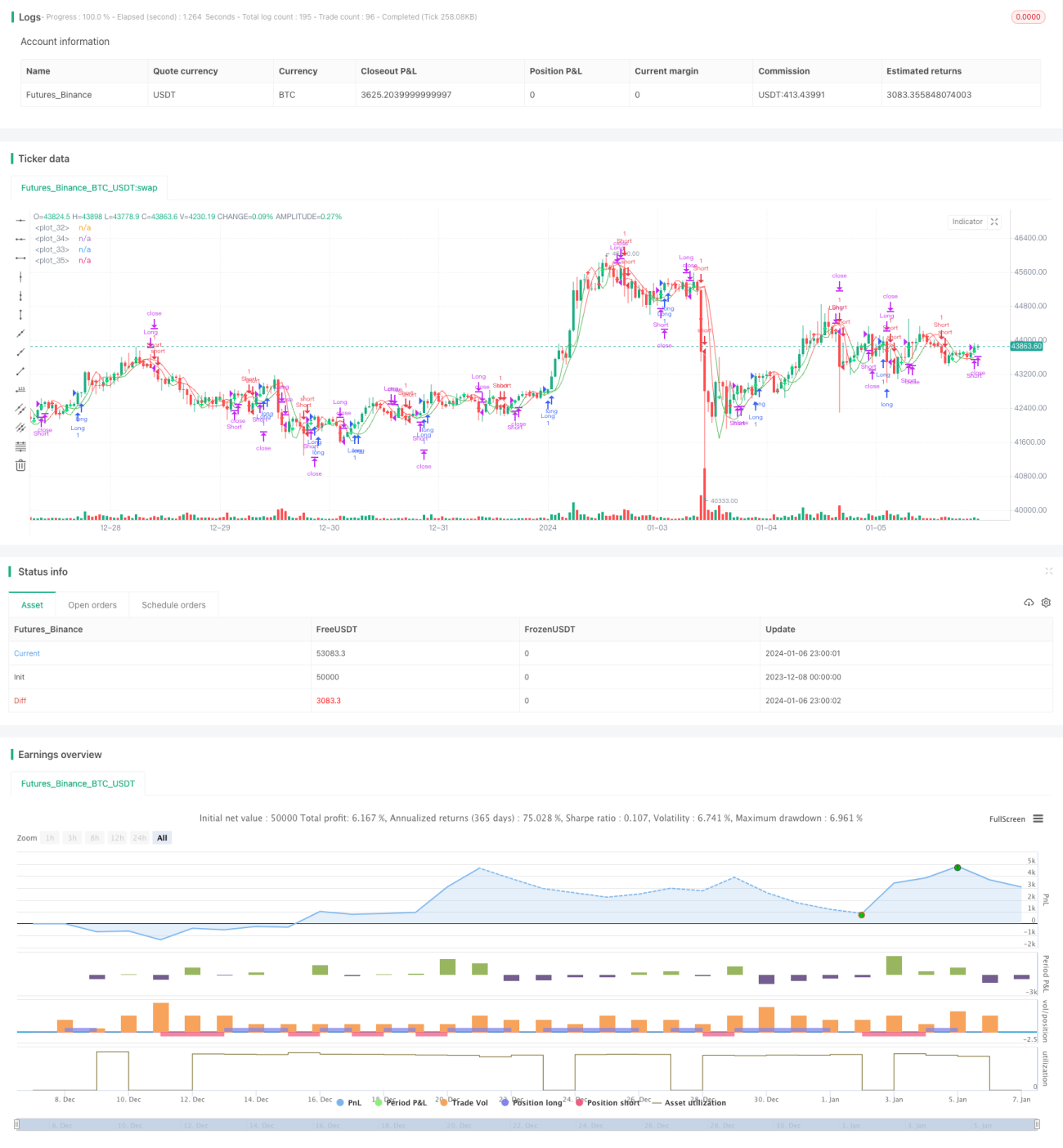

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1