Strategi Breakout Volatilitas Adaptif

Ikhtisar

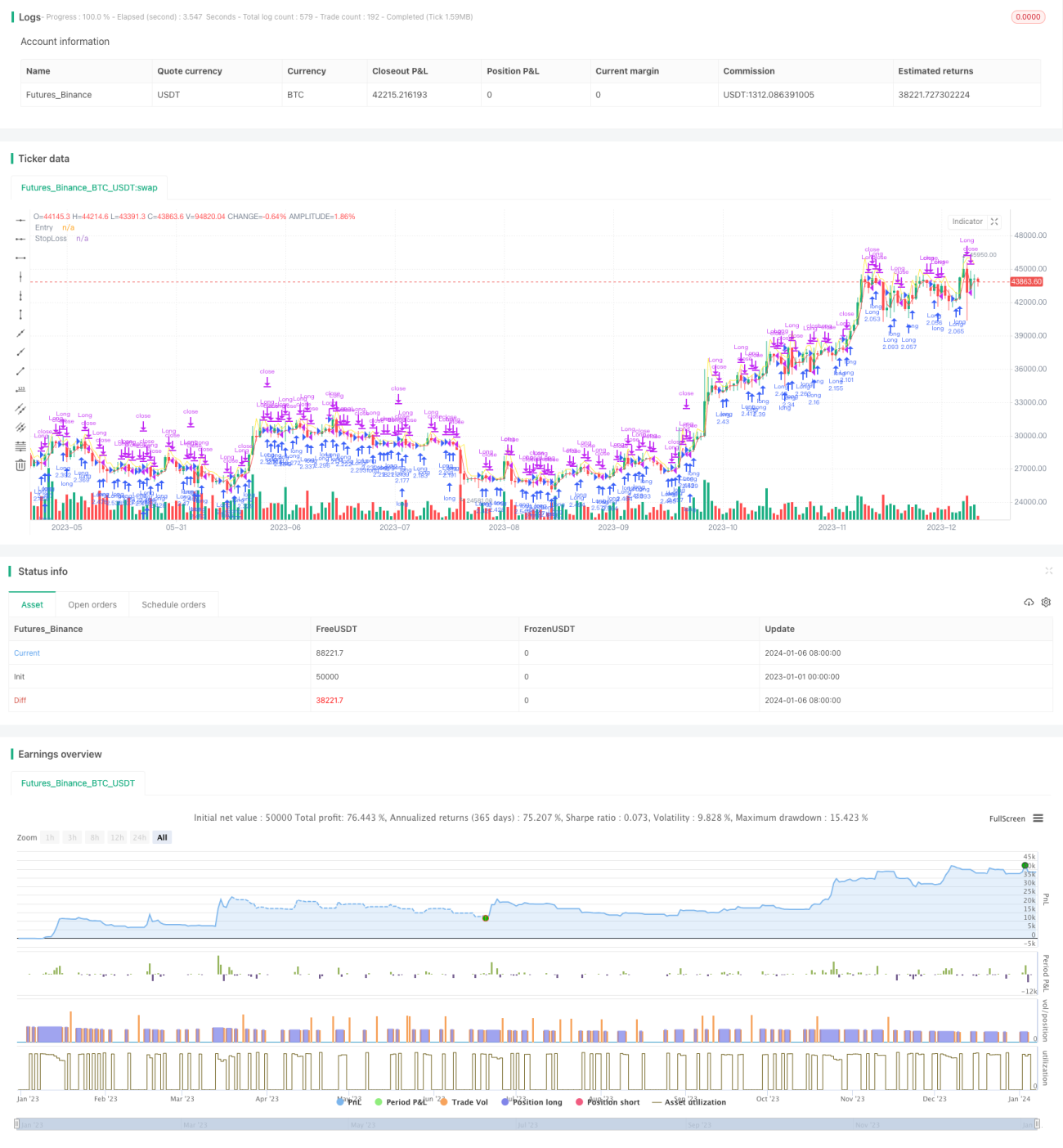

Strategi breakout volatilitas adaptif adalah strategi trend following. Strategi ini mengidentifikasi sinyal breakout ketika kenaikan kuat melebihi "level tertentu", kemudian membangun posisi long, terus mengikuti tren kenaikan, dan menutup posisi dengan mengambil keuntungan pada pembukaan hari berikutnya.

Strategi ini diajukan oleh Larry R. Williams, seorang trader futures dan saham terkenal. Strategi ini mencoba menangkap titik breakout harga, yang sering kali menandakan perubahan arah pasar. Dengan mengidentifikasi sinyal-sinyal ini secara tepat waktu dan membangun posisi, kita dapat mengikuti tren pasar baru untuk mendapatkan keuntungan.

Prinsip Strategi

Indikator inti dari strategi ini adalah "level tertentu", yang dihitung dengan rumus berikut:

一定水平 = 收盘价 + k * (最高价 - 最低价)

Di mana k adalah koefisien empiris dengan nilai 0,6. Rumus ini menambahkan komponen volatilitas dari harga tertinggi dan terendah, sehingga titik breakout menjadi lebih fleksibel dan dapat beradaptasi dengan fluktuasi pasar.

Ketika harga tertinggi hari itu melebihi "level tertentu" yang dihitung, itu menunjukkan terjadinya breakout harga, dan strategi akan membangun posisi long. Pada pembukaan hari berikutnya, seluruh posisi akan ditutup untuk mengambil keuntungan.

Level stop loss ditetapkan sebagai setengah dari harga terendah hari sebelumnya dan harga masuk, untuk mencegah kerugian membesar.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menangkap volatilitas, mengikuti tren: Strategi menambahkan harga tertinggi dan terendah dalam menghitung titik breakout, sehingga sinyal breakout lebih fleksibel dan mampu menangkap ritme perubahan harga.

-

Masuk tepat waktu, mengikuti tren: Dengan menghitung sinyal breakout setiap hari, kita dapat mengidentifikasi pasar baru secara tepat waktu dan mengikuti langkah kenaikan harga.

-

Pengendalian risiko yang baik: Posisi stop loss yang wajar ditetapkan, sehingga dapat secara efektif mengendalikan kerugian per transaksi.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Risiko breakout gagal: Breakout harga belum tentu berlanjut naik, bisa jadi hanya breakout palsu jangka pendek. Hal ini dapat menyebabkan kerugian.

-

Risiko pasar ekstrem: Dalam kondisi pasar ekstrem seperti krisis saham atau peristiwa mendadak, harga dapat mengalami gap dan lonjakan, menyebabkan stop loss terpicu dan menghasilkan kerugian besar.

-

Risiko overtrading: Membangun dan menutup posisi setiap hari akan meningkatkan frekuensi trading dan beban biaya komisi.

Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari sudut berikut:

-

Menambahkan multiplier: Menambahkan multiplier dalam rumus perhitungan breakout, memperkecilnya saat volatilitas pasar meningkat, dan membesarkannya saat pasar stabil, sehingga strategi lebih elastis.

-

Memperpanjang waktu holding: Memperpanjang waktu holding menjadi 2 atau 3 hari untuk menyaring breakout palsu jangka pendek.

-

Mengoptimalkan posisi stop loss: Mengatur posisi stop loss pada level support yang lebih dalam, seperti batas bawah Bollinger Bands, harga penutupan hari sebelumnya, dll.

Kesimpulan

Strategi breakout volatilitas adaptif mencapai trend following dengan melacak volatilitas dan ritme harga secara real-time. Dibandingkan dengan strategi breakout tradisional, strategi ini lebih elastis dan memiliki kemampuan menangkap yang lebih baik. Namun juga perlu diperhatikan risiko, dalam kondisi pasar ekstrem, stop loss mungkin dapat ditembus. Dengan optimalisasi waktu holding dan posisi stop loss, hasil yang lebih baik dapat diperoleh.

- 1