Strategi Arbitrase Frekuensi Tinggi Berdasarkan Pola Candlestick

Ikhtisar

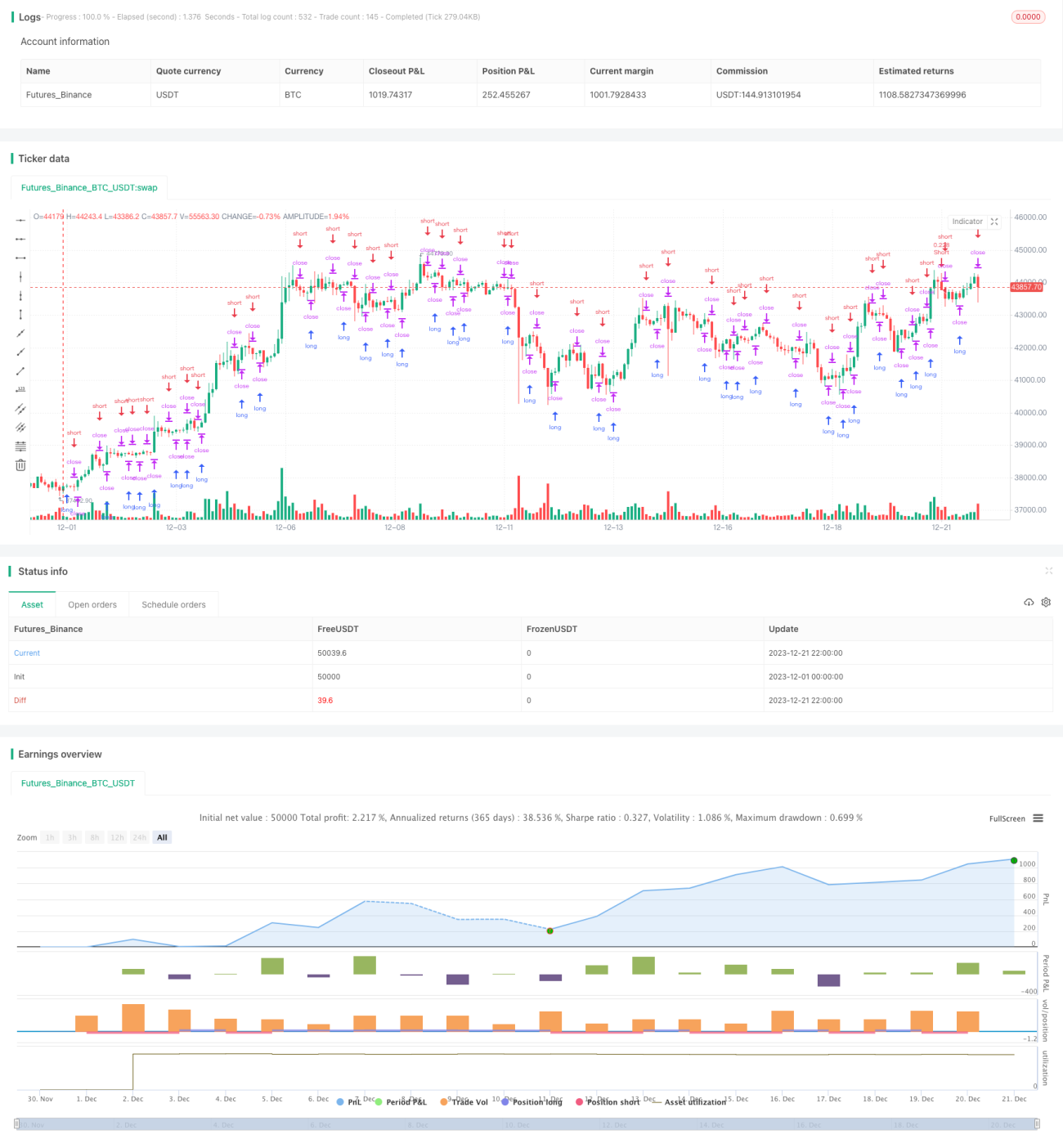

Strategi ini menggunakan metode penilaian berdasarkan pola candlestick untuk melakukan arbitrase market maker frekuensi tinggi. Ide utamanya adalah dengan mengidentifikasi pola bullish dan bearish dalam berbagai kerangka waktu candlestick untuk membuka dan menutup posisi sebagai market maker frekuensi tinggi. Secara spesifik, strategi ini secara bersamaan memantau candlestick di beberapa periode waktu, dan ketika melihat rangkaian candlestick naik berturut-turut atau rangkaian candlestick turun berturut-turut, maka akan melakukan short atau long.

Prinsip Strategi

Logika inti dari strategi ini terletak pada penilaian pola bullish dan bearish dari candlestick di berbagai kerangka waktu. Secara spesifik, strategi ini memantau candlestick 1 menit, 5 menit, dan 15 menit secara bersamaan. Strategi menentukan pola bullish/bearish saat ini dengan melacak apakah harga naik atau turun relatif terhadap N candlestick sebelumnya. Jika terjadi kenaikan berturut-turut, maka dianggap sebagai pola bullish; jika terjadi penurunan berturut-turut, maka dianggap sebagai pola bearish. Ketika sinyal bullish terbentuk, strategi akan melakukan long; ketika sinyal bearish terbentuk, strategi akan melakukan short. Dengan demikian, strategi ini dapat menangkap tren dan peluang pembalikan harga di berbagai kerangka waktu, sehingga mencapai arbitrase frekuensi tinggi.

Kode terutama melacak dua indikator ups dan dns untuk menilai pola bullish/bearish candlestick. Kedua indikator ini masing-masing menghitung jumlah candlestick naik berturut-turut dan turun berturut-turut. Strategi memungkinkan pengaturan parameter consecutiveBarsUp dan consecutiveBarsDown untuk menentukan jumlah candlestick yang diperlukan untuk mengidentifikasi tren. Ketika ups >= consecutiveBarsUp, itu menandakan pola bullish terdeteksi; ketika dns >= consecutiveBarsDown, itu menandakan pola bearish terdeteksi. Selain itu, strategi juga mengatur rentang waktu backtest dan informasi pesanan transaksi, dll.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menangkap peluang arbitrase market maker frekuensi tinggi, memungkinkan trading frekuensi tinggi

- Penilaian pola berdasarkan candlestick, sederhana dan efektif

- Memantau beberapa kerangka waktu secara bersamaan, meningkatkan peluang yang tertangkap

- Pengaturan parameter yang intuitif, mudah disesuaikan

- Menentukan rentang waktu backtest, memudahkan pengujian dan optimasi

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Risiko yang terkait dengan trading frekuensi tinggi, seperti masalah data, kegagalan order, dll.

- Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang terlalu sering atau melewatkan peluang yang baik

- Tidak dapat menangani kondisi pasar yang lebih kompleks, seperti fluktuasi harga (sideways)

Untuk mengurangi risiko, optimasi dapat dilakukan dari beberapa aspek berikut:

- Menambahkan lebih banyak logika untuk menentukan waktu masuk pasar, menghindari perdagangan buta

- Mengoptimalkan pengaturan parameter, menyeimbangkan frekuensi trading dan tingkat pengembalian

- Menggabungkan lebih banyak faktor untuk menilai pergerakan, seperti perubahan volume, volatilitas, dll.

- Menguji berbagai metode stop-loss untuk mengontrol kerugian per transaksi

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan faktor penilaian pola, tidak hanya jumlah naik/turun, tetapi juga indikator seperti amplitudo, volume, dll.

- Mencoba indikator pembukaan/penutupan posisi yang berbeda, seperti MACD, KD, dll.

- Menggabungkan teknikal indikator seperti moving average, channel, dll. untuk memfilter sinyal

- Mengoptimalkan pengaturan parameter, mengevaluasi kombinasi parameter untuk berbagai kerangka waktu candlestick

- Mengembangkan mekanisme stop-loss dan take-profit untuk meningkatkan stabilitas strategi

- Menambahkan kontrol risiko kuantitatif, seperti batasan posisi maksimum, frekuensi trading, dll.

- Menguji efek pada berbagai instrumen untuk menemukan instrumen yang paling cocok untuk strategi

Kesimpulan

Strategi ini menerapkan strategi arbitrase frekuensi tinggi yang sederhana dan efektif melalui metode penilaian pola candlestick. Inti dari strategi ini adalah menangkap tren bullish/bearish harga di berbagai kerangka waktu untuk memperoleh peluang arbitrase. Meskipun ada beberapa risiko, strategi ini matang dan sederhana, sangat cocok untuk pemula dalam trading kuantitatif. Melalui optimasi lebih lanjut, strategi ini dapat menjadi lebih stabil dan efisien, sehingga menghasilkan pengembalian investasi yang lebih baik.

- 1